가계대출 관리에 추가 금리인상 가능성도

“기준금리 인하에 맞춰 대출금리 역시 떨어질 가능성이 있을까요? 금리인하요구권도 거절 당했고, 제 살 길은 스스로 찾아야 하는 걸까요.” 직장인 A씨가 부동산 정보 온라인 카페에 올린 게시글의 내용의 일부다. A씨는 3년 전 주택 구입을 위해 변동금리로 주택담보대출을 받았다. 이후 한국은행의 긴축 기조가 지속되다, 최근 기준금리 0.25%포인트(p) 인하에 따라 대출금리 인하를 기대 중이다. 하지만 A씨의 기대와는 달리, 한은의 ‘피벗’(통화정책 전환)에도 대출자들이 금리 인하를 체감하기까지 상당한 시간이 필요할 전망이다.

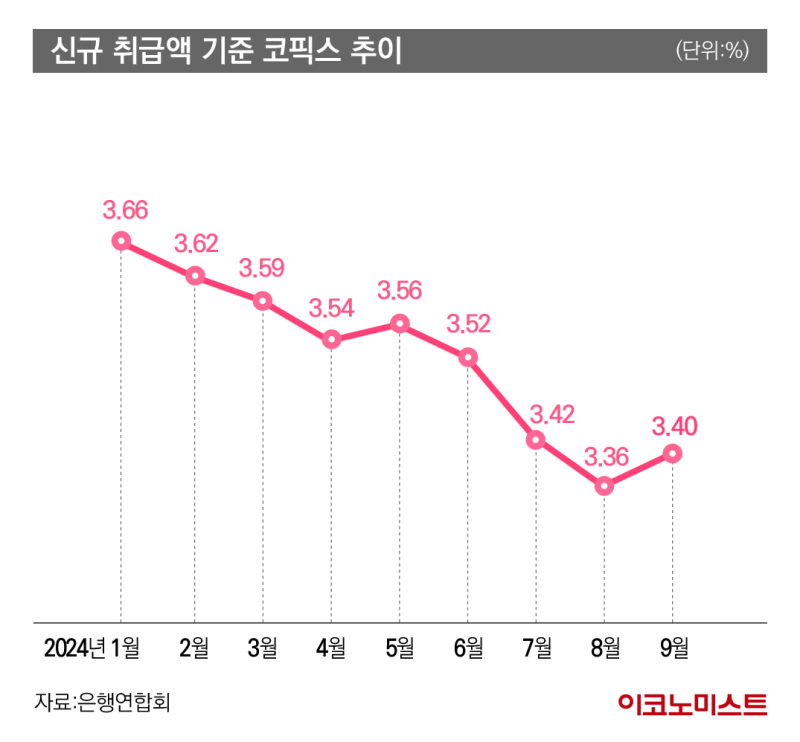

변동금리 대출 기준 코픽스 반등

은행연합회가 지난 15일 발표한 올해 9월 신규 취급액 기준 코픽스(COFIX·자금조달비용지수)는 3.40%로 8월 3.36%보다 0.04%p 올랐다. 이에 따라 신규 취급액 기준 코픽스는 6월 이후 8월까지 세 달 연속 이어진 하락세에서 벗어나 반등했다.

코픽스는 KB국민·신한·하나·우리·NH농협·SC제일·기업·한국씨티은행 등 국내 8개 은행이 조달한 자금의 가중평균금리다. 은행이 실제 취급한 예·적금, 은행채 등 수신상품의 금리 변동이 반영된다. 코픽스가 떨어지면 그만큼 은행이 적은 이자를 주고 돈을 확보할 수 있다는 뜻이다. 코픽스가 오르면 그 반대의 경우다.

코픽스 변동에 주목하는 이유는 주택담보대출(주담대) 변동금리와 연동되기 때문이다. 9월 코픽스 상승에 따라 신규 취급액 코픽스를 반영하는 주요 은행의 대출금리는 16일부터 올랐다.

KB국민은행은 신규 취급액 코픽스 기준 주담대 변동금리(6개월)를 기존 4.71~6.11%에서 16일부터 4.75~6.15%로 0.04%p 올렸다. 전세자금대출(주택금융공사 보증) 금리도 4.44~5.84%에서 4.48~5.88%로 인상했다. 우리은행의 주담대 신규 취급액 코픽스 기준 변동금리(6개월) 역시 기존 5.31~6.51%에서 5.35~6.55%로 올랐다.

은행연합회 관계자는 “코픽스 연동 대출을 받고자 하는 경우 코픽스 특징을 충분히 이해한 후 신중하게 대출상품을 선택할 필요가 있다”고 조언했다.

한은 ‘피벗’에도 차주들 체감 어려워

한국은행 금융통화위원회(금통위)는 지난 11일 38개월 만에 긴축 기조를 끝내고 기준금리를 0.25%p 인하했지만, 대출자들은 이를 체감하기 어려운 상황이다. 이번 코픽스 집계는 9월 기준으로, 지난 11일 단행된 한은의 기준금리 0.25%p 인하가 반영되지 않았다.

시장에서는 한은이 금리 인하를 결정하기 전부터 시장금리에 기대감이 선반영됐다고 보고 있다. 기준금리 인하에 따라 이르면 다음 달부터 조달금리가 장기적으로 내려갈 수 있지만, 당장 대출금리 인하로 이어지긴 쉽지 않을 것이라는 게 업계 관계자들의 중론이다.

게다가 금융당국 수장도 지속해서 가계부채 관리에 총력을 다하겠다고 강조하고 있다. 이에 은행들은 가산금리 조정을 통해 추가 금리 인상에 나설 가능성도 있다.

김병환 금융위원장은 앞서 지난 10일 국회 정무위원회 국정감사에서 “확실하게 말씀드리고 싶은 것은, 금융위가 최근에는 가장 가계부채 관리를 철저히 해야 한다는 입장을 가지고 있다”고 강조했다.

한은 통화정책 효과 의문 지적도

기준금리 인하에도 차주 부담이 줄지 않자, 일각에선 한국은행의 통화정책이 효과가 없다는 지적도 나온다.

지난 14일 국회 기획재정위원회 한국은행 국정감사에서 안도걸 더불어민주당 의원은 “은행 대출금리가 떨어지지 않는 등 피벗의 효과가 없다”고 일침했다. 이에 대해 이창용 한국은행 총재는 “부정하기 어렵다”고 인정했다.

당시 이 총재는 은행 대출금리 오름세에 대해선 이 총재는 “시장금리가 미국의 금리 인하 기대 때문에 낮아졌다가 이번에 가계대출을 조이면서 올라가는 면이 있다”고 했다. 이어 “기본적으로 은행의 자산 가운데 부동산 관련 자산(대출)이 차지하는 비중이 과도하게 큰 만큼 이를 줄이는 과정에서 금리 인상이 불가피한 방향이라 생각한다”고 말했다.

연내 추가 금리인하 가능성은 낮은 상황이다. 10월 금통위 회의에서 금통위원 6명 중 5명은 ‘3개월 내 기준금리 3.25% 유지’ 의견을 냈다. 10월 금리 인하 파급 효과를 지켜보겠다는 의견이 우세하다. 이에 대출금리가 내려갈 가능성도 더 희박해졌다.

김명실 iM증권 연구원은 “큰 이변이 없다면 당장 11월에는 5명의 금통위원이 인하로 돌아서기는 어려울 것으로 보인다”며 “향후 부동산 가격이나 가계대출과 같은 금융안정 요인을 계속해서 고려하겠다고 강조한 점도 ‘매파적 인하’로 풀이되며, 11월 추가 인하 가능성을 낮추는 포인트로 해석된다”고 진단했다.