중국 주식시장의 상승세가 가파르다. 9월 말 기준 월중 저점과 비교했을 때 상하이종합지수가 24%, 홍콩 항생지수는 25% 상승하였다. 해외 어느 언론에서는 이러한 중국 시장 투자심리를 ‘Buy now and think later’라고 표현할 만큼 주가 상승에 대한 기대가 높다.

중국 투자심리가 긍정적으로 돌아선 배경에는 인민은행의 정책 금리 인하와 함께 주요 지방정부가 내수경기 진작을 위해 대규모 소비쿠폰을 지급하는 계획이 있었다. 특히 부동산시장 부양을 위한 부동산대출 금리인하 가이드라인 발표 및 부동산 관련 규제완화가 투자심리를 더욱 자극했다.

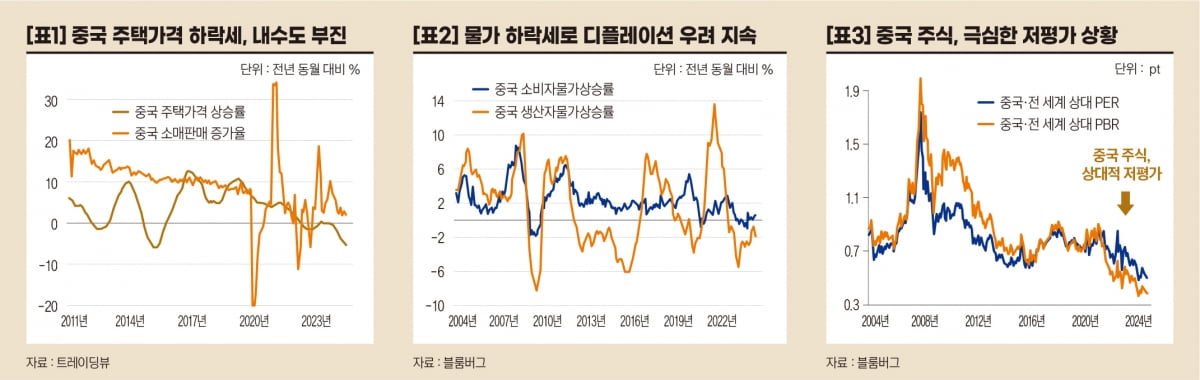

이러한 부양책은 주식시장에 긍정적인 소식이지만 경제를 살펴보면 정부가 적극적인 부양책을 쓸 수밖에 없는 상황이있다. [표1]은 지난 8월까지의 중국 주택가격 상승률과 소매판매 증가율이다. 주택가격 상승률이 2022년 5월 이후 (-)를 기록하며 가격이 지속적으로 하락하고 있어 가계자산 감소와 금융기관 부실화 우려가 심각한 상황이다. 소매판매 증가율도 2023년 4월을 고점으로 하락 추세를 이어가고 있어 내수부진을 확인할 수 있다.물가 역시 긍정적이지 못하다. [표2]를 보면 생산자물가상승률은 2022년 10월부터 (-)를 기록하고 있다. 최근 (-)폭이 줄며 물가회복 가능성이 보이기도 했으나 지난 8월 수치가 –1.8%로 하락폭이 다시 증가하면서 디플레이션 우려가 높아졌다. 소비자물가상승률은 (+)를 보이고는 있으나 여전히 ‘0%’대를 기록 중으로 물가의 정상화는 아직 요원해 보인다.

이렇게 중국 경제 침체의 심각성이 높음에도 불구하고 최근 주가가 급등한 중요한 이유는 중국 경제에 대한 극단적 비관론과 낮은 밸류에이션이다. [표3]은 2004년 초 이래 지난 8월 말까지 중국 주식시장의 전 세계 시장 대비 상대적인 주가/기업이익비율(PER) 및 주가/장부가비율(PBR)이다. 그래프가 하락하면 중국 주식시장의 밸류에이션이 전 세계 시장 대비 저평가되는 것인데 현재 중국 시장이 극단적으로 저평가되고 있음을 알 수 있다.

중국 기업이익의 증가세가 부진하고 경제가 침체 상황에 있다면 낮은 밸류에이션을 갖는 것은 자연스러운 현상이다. 그러나 [표3]에서와 같이 수십 년 기간에서 극단적인 수준이라면 시장의 거의 모든 악재가 이미 가격에 반영된 상태라고 볼 수 있다. 이렇게 비관론이 팽배한 상황에서 경기부양책이라는 긍정적인 소식이 주가급등을 불러온 것이다.장기적인 중국 시장 전망은 여전히 불확실하지만 단·중기적으로 보면 중국 주식의 극단적 저평가가 해소될 때까지는 주가 상승이 계속될 가능성이 있다. 미국 주식시장 움직임과 상관관계가 낮아 분산투자 효과가 높은 중국 주식에 대한 비중확대를 생각해 볼 시점이다.