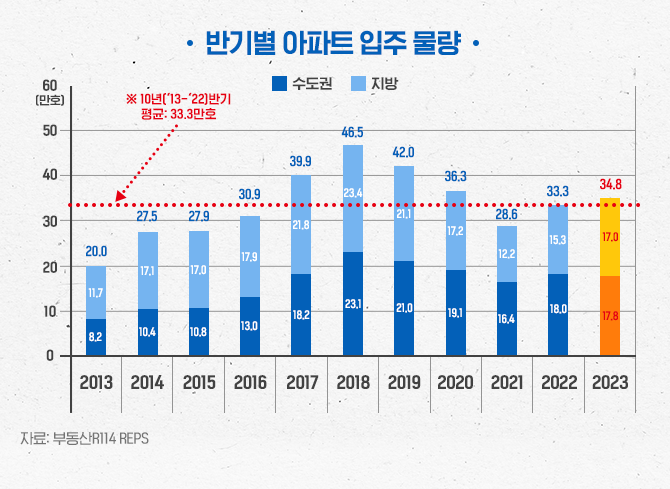

2023년 전국의 아파트 입주 예정 물량은 올해(33.3만 호)보다 소폭 늘어난 34.8만 호 수준이 될 것으로 예상됩니다. 이는 21년(28.6만 호) 이후 2년 연속으로 증가한 수치이며 최근 10년('13~22년') 평균인 33.3만 호보다는 약 4.5%가 많습니다. 수도권과 지방을 구분하면, 수도권은 17.8만 호로 최근 10년 평균(15.8만 호)보다 12.4% 많지만, 지방은 17.0만 호로 10년 평균(17.5만 호)보다 2.7% 적게 나타났습니다. 내년 수도권의 입주 물량이 지방보다 많고 최근 10년 평균보다 더 많은 수준을 보였지만, 올해와 비교하면 수도권은 소폭 줄어드는 반면 지방은 1.7만 호(11.2%)가 증가할 것으로 예상됩니다. 즉, 수도권과 지방 모두 최소한 평년 수준의 입주 물량을 보이면서 내년 주택시장 상황에 따라 부담으로 작용할 가능성을 내포하고 있다고 할 수 있습니다.

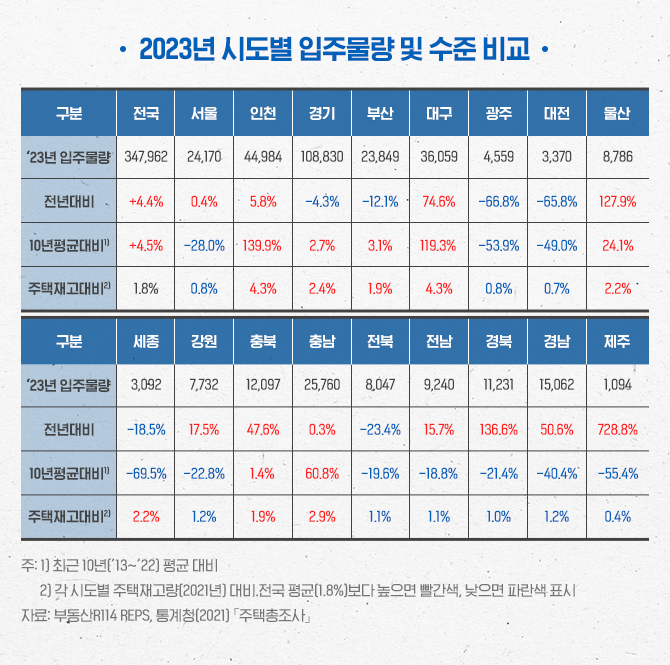

2023년 시도별 입주 물량을 저년(2022년) 대비, 최근 10년('13~22') 평균 대비, 주택 재고 수준(2021년 기준) 대비의 3가지 수치로 비교한 것입니다.

1. 전년 대비로 올해보다 내년 시도별 입주물량이 늘어날지 아니면 줄어들지를 보여줍니다.

17개 시도 중 제주(728.8%), 경북(136.6%), 울산(127.9%), 대구(74.6%), 충북(47.6%) 등 11개 시도가 내년 입주 물량이 올해보다 많은 것으로 나타났습니다. 하지만 올해 입주 물량에 따라 부호가 다르게 나올 수 있기 때문에 전년대비 비교만으로 한계가 있습니다.

2. 10년 평균 대비는 최근 10년인 2013년부터 올해 2022년까지의 연간 평균 입주 물량으로 주택공급 사이클이 반영된 장기 평균으로 볼 수 있어 내년 입주물량이 많은 수준인지 아닌지 판단할 때 더욱 도움이 됩니다.

인천(139.9%), 대구(119.3%), 충남(60.8%), 울산(24.1%) 등 7개 시도의 내년 입주물량이 10년 평균보다 많은 것으로 나타났습니다.

3. 주택 재고량 대비는 해당 시도의 주택 수와 비교한 것으로 가장 최근인 2021년 주택 총조사 자료를 활용하였습니다.

대구(4.4%), 인천(4.3%), 충남(2.9%), 경기(2.4%) 등 8개 시도가 전국 평균보다 큰 값을 가진 것으로 나타났습니다.

표에서 저년 대비와 10년 평균 대비 지표는 감소한 지역은 파란색, 증가한 지역은 빨간색으로 표시하였고, 재고량 대비 지표는 전국 평균보다 낮은 수치를 기록한 지역은 파란색, 높은 수치를 기록한 지역은 빨간색으로 표시하였습니다.

빨간색이 많을수록 내년 입주물량이 상대적으로 많은 지역이고, 파란색이 많을수록 내년 입주물량이 부족한 지역으로 예상할 수 있습니다.

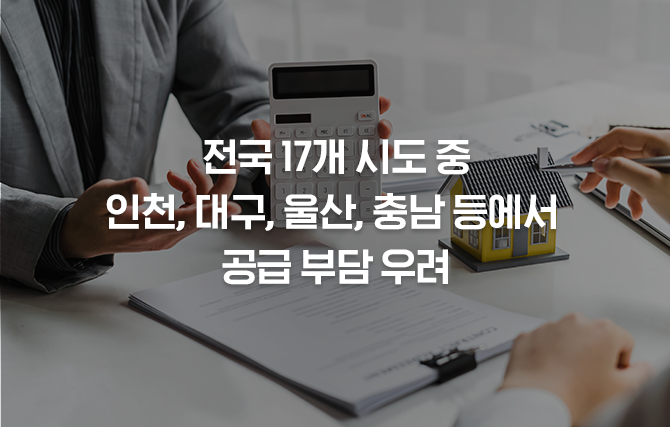

시도별 종합하여 살펴보면, 수도권에서 인천, 지방광역시에서 대구, 울산, 기타 지방에서 충북, 충남이 세 가지 지표가 모두 빨간색으로 나타나 2023년 입주물량이 상대적으로 많아 시장에 부담을 줄 수 있는 지역으로 판단됩니다. 주택시장이 과열된 시기였다면 공급이 많다는 것이 가격 안정에 도움이 되겠지만, 올해에 이어 내년 주택시장은 침체 가능성이 매우 크기 때문에 안정보다는 하락 폭을 키울 가능성이 커 보입니다. 반대로 지방광역시의 광주, 대전, 기타 지방의 전북은 세 가지 지표가 모두 파란색으로 나타나 내년 공급 부담이 상대적으로 적은 지역으로 예상됩니다. 또한 서울은 내년 입주물량이 올해보다 0.4% 증가하지만 10년 평균 대비 28% 감소, 주택 재고량 대비 0.8%에 불과해 시장이 침체기에 있지만 공급 측면의 부담은 적은 것으로 판단됩니다.

16곳 중 경기도 지역이 양주시, 과천시, 양평군, 가평군, 등 8곳, 충청남도 지역이 계룡시, 아산시, 홍성군, 당진시 등 4곳으로 나타났습니다. 특히 이들 지역은 전세시장이 국지적으로 가격 하락 조정을 받을 수 있는 만큼 해당 지역에 관심이 있는 수요자라면 불안정한 시장 모습이 얼마나 크게 나타날지 주의를 갖고 살펴봐야 할 것입니다.

출처 : 우리은행