오는 5월 예정됐던 지주사 전환 계획 돌연 취소

“더 명확한 주주가치 제고 방안 마련” 입장이지만

계획대로 되면 유통·제조 마진 분리 인식돼

신설법인 빙그레의 가치 산정 다시 생각해야

공정위의 빙그레 가족회사 ‘제때(Jette)’ 조사도 부담

지난 24일 증시 마감 직후 빙그레가 공시 하나를 냈다. 오는 5월 예정이었던 인적분할과 지주사 전환 등의 계획 모두를 취소한다는 내용이었다. 자사주 처분 계획도 없던 일이 됐다. 빙그레는 “인적분할을 하기 앞서 좀 더 명확한 주주가치 제고 방안 마련이 필요하다고 판단해 분할계획을 철회한다”고 밝혔다.

이에 대해 관련 업계에서는 지주사 전환이나 인적분할 과정 자체가 기업 승계를 위한 과정으로 인식되는 상황이 부담스러웠을 것으로 해석한다. 자사주를 소각하겠다는 방안을 내놨지만, 인적분할 결정 자체가 소액주주의 권익을 훼손한다는 인식이 팽배해서다. 지난 2023년 현대백화점도 지주사 전환을 위한 인적분할을 추진하면서 주주 권익 훼손을 막기 위해 여러 방안을 내놨지만, 국민연금공단이 반대 의사를 표하고 결국 취소한 바 있다.

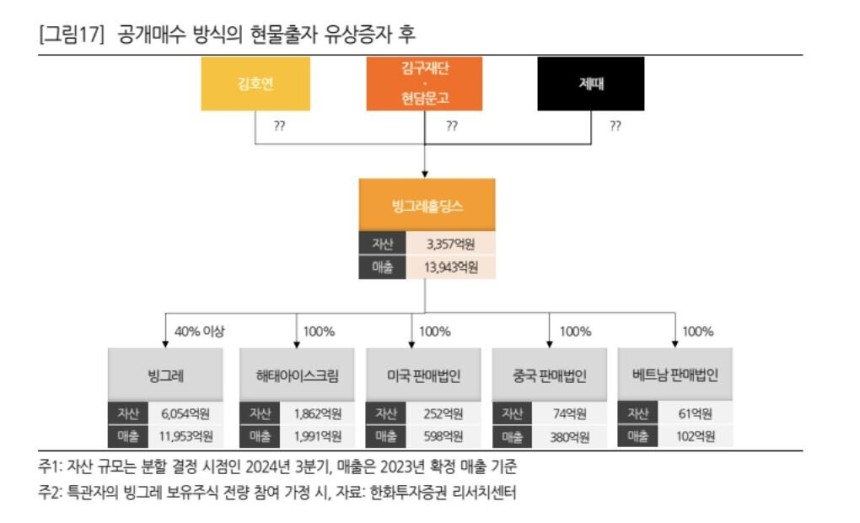

증권가에서는 빙그레의 지주자 체제 전환 계획 철회에 대해 두 가지 이유를 거론한다. 우선 인적분할을 하고 지주사 체제 전환 작업이 완료되면 만들어지는 지배구조도에서 해외 판매법인의 위치가 분할 신설회사 빙그레(가칭)와 동등해진다는 점이다.

이 점이 문제인 이유는 최근 식음료 회사들의 주가 가치 결정에는 해외 시장 확대 여부가 영향을 많이 끼치고 있어서다. 이렇게 되면 분할 신설회사 빙그레의 기업가치는 다시 고민해 봐야 한다. 현재 투자자들의 계산식과는 맞지 않을 수 있다는 뜻이다.

한유정 한화투자증권 애널리스트는 “미국, 중국, 베트남으로 수출하면서 남는 제조 마진만 분할 신설회사 빙그레가 가져가고 유통마진은 빙그레가 아닌 빙그레홀딩스가 가져가게 된다”면서 “매출 인식 시점, 평균 판매가격 자체가 모두 달라질 수 있다”고 설명했다. 분할 이후 빙그레의 해외 매출 비중도 낮아질 가능성이 크다. 한 애널리스트는 “빙그레의 해외 매출 비중은 분할 전 22%에서 11.5%, 매출 성장 추정치는 분할 전 5.6%에서 분할 후 4%로 하락할 것으로 본다”라고 했다.

빙그레 가족회사 ‘제때(jette)’에 대한 부담감도 있다. 공정거래위원회는 현재 빙그레와 제때의 부당 내부거래 혐의를 조사하고 있다. 제때는 2006년 빙그레가 인수한 냉장·냉동 물류 계열사다. 제때는 빙그레 지분 1.99%를 가지고 있고 제때의 지분은 김호연 회장의 3남매가 나눠서 가지고 있다. 제떼는 빙그레와의 내부거래로 성장을 거듭해 왔다. 빙그레와 제때의 내부거래액은 2024년 3분기 누적 기준 1009억원으로 전년 동기(772억원) 대비 30.7% 증가했다.

자본시장에서는 제때를 어느 시점에서는 승계 작업에 활용할 수밖에 없을 것으로 보고 있다. 그래야 승계 작업이 원활해지기 때문이다. 지금까지 제때는 사실상 김호연 회장 3남매의 배당 원천으로 활용되고 있다. 제때는 2013년부터 약 10년간 꾸준히 배당을 실시했다. 이에 대해 빙그레 관계자는 “공시된 내용 이외에 지주사 체제 전환 취소에 대해 더 설명할 내용은 없다”고 했다.