2024년 미국 주식시장 성과는 우수했다. 미국 나스닥지수는 2024년 연간 28.6%의 수익률 기록하면서 주요국 주가 지수 중 가장 높은 수익률을 기록했다. 28.5%를 기록한 대만 가권지수는 나스닥에 이어 2위를 차지했지만 하반기 수익률이 거의 0%였던 것이 특징적이다. 마찬가지로 19.2%의 수익률을 기록한 일본의 닛케이225지수도 상반기까지는 미국 주요 지수 수익률에 앞섰으나 하반기 들어서는 S&P500이 연간 23.3% 수익률을 기록하면서 앞섰다.

하반기 이후 성과 차이는 AI 안에서 주도주 변화 때문으로 보인다. 2023년부터 2024년 상반기까지 시장을 주도했던 산업은 AI 인프라다. GPU의 극심한 초과 수요 상황에서 관련 밸류체인이 급성장하면서 미국, 대만, 일본의 AI 반도체 및 반도체 장비·소재 기업들의 주가가 고속 상승했던 반면 하반기에는 다른 주식들이 주도했다.

2024년 상반기 S&P500 구성 종목 중 수익률 1위를 기록한 엔비디아가 중심이었다면 하반기 엔비디아 수익률은 9%에 불과하다. 하반기를 주도한 것은 AI 반도체 다음 사이클 관련 종목이다. 매그니피센트7 종목 중에는 테슬라가 하반기 수익률 1위를 기록했고 2위가 애플이었던 점이 눈에 띈다. 이외 수익률이 우수했던 종목 중에는 팔란티어 등이 있으며 이들의 공통점은 다른 국가와 AI 밸류체인이 크게 연결되어 있지 않은 미국의 차별적인 기술 기업들이라는 것이다.2024년 S&P500 구성 종목 수익률 상·하위 종목 리스트를 분석하면 두 가지 시사점이 있다. 첫째는 AI 인프라에서 AI 사용 관련한 주도주의 이동이 관측된다. AI 안에서 변화하는 흐름을 잘 따라가야 아웃퍼폼하는 수익을 지속할 수 있을 것이다. 둘째, 앞서 통과 중인 AI 인프라 사이클의 시사점은 주도주에 집중해야 한다는 것이다. 2023년 엔비디아의 대항마로 주목받으며 주가수익률 상위에 자리했던 인텔과 AMD는 2024년에 마이너스 수익률을 기록했다.

연초 부각되고 있는 미국 매크로 소음

작년 12월 FOMC 이후 미국 시장에서 다시 매크로 소음이 커지고 있다. 미국 중앙은행(Fed) 점도표가 올해 2회 금리인하를 시사하면서 기존의 연방기금금리에 대한 기존의 시장 기대를 크게 뒤흔들었다. 12월 FOMC 이후 주식시장도 금리에 대한 걱정이 조금씩 커지고 있다. 연방기금금리 경로가 수정된 핵심 원인은 양호한 경기에서 비롯된 인플레 우려의 재점화다.

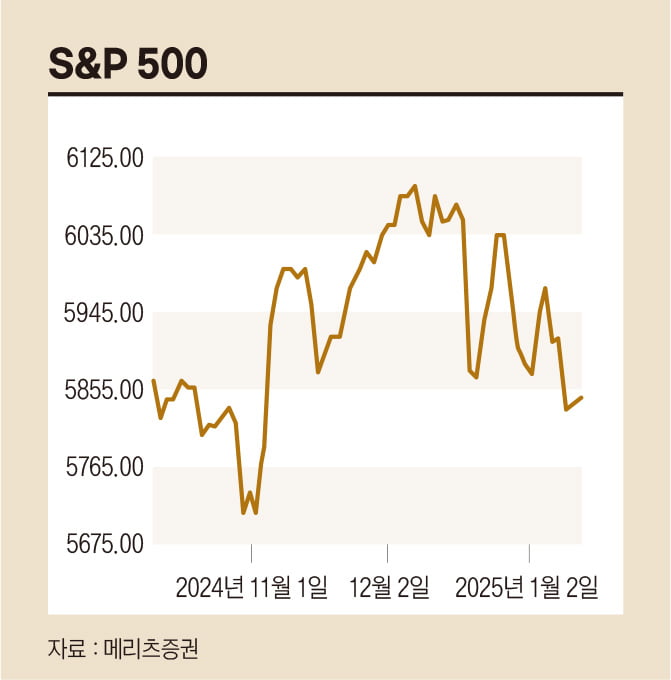

12월 FOMC 이후 주요 경제지표가 처음 확인된 1월 첫 주에 관련 소음이 증폭되었다. 미국 경제 상황을 나타내는 핵심 지표 중 하나인 ISM 서비스업 지수는 미국 경제의 전반적인 확장 국면을 시사했으며 세부 항목 중 물가 지표가 크게 뛰었다. 여기에 미국 통화정책의 이중 책무(Dual Mandate; 미국 통화정책의 목표인 물가안정과 완전고용을 의미)와 직접적으로 연관된 고용 지표도 시장 기대를 상회하는 양호한 미국 노동시장 상황을 나타내면서 금리인하 기대를 더 축소시키고 시장금리의 추가 상승을 유발했다.S&P500지수는 1월 10일 기준 전고점이었던 2024년 12월 6일 6090 대비 4.3% 하락했다. 조정이 어느 정도 이미 진행되었지만 현재 조정이 추세적일지 일시적일지 판단할 필요가 있다.

2023년 기술주 장세가 본격화된 이후 미국 주요 주가지수는 금리의 우상향 상황에서도 꾸준히 견조한 수익률을 달성했다. 2024년에도 미국채 10년 금리는 64bp 상승했지만 20%가 넘는 수익률을 기록했다. 그사이 2023년 이후 금리 우려가 조정을 유발했던 사례는 크게 두 번 있었다.

첫번째는 2023년 8월부터 11월 초까지 약 3개월간의 조정이었다. 이때는 미국 경기에 대한 우려가 여전한 가운데 미국채 수급우려가 중심이 되어 10년물 금리가 5%까지 근접했던 사례다. 주식시장이 다시 회복할 수 있었던 트리거는 채권 수급 우려의 해소였다.

두 번째 사례는 2024년 4월이다. 4월 말까지 미국채 10년 금리가 양호한 경기 상황을 바탕으로 4.9%를 상회하면서 주가 조정이 약 한 달간 나타났다. 조정이 끝난 배경은 4월 말부터 미국 기술주 실적발표를 확인하면서 시장의 관심이 다시 실적으로 환기되었고 3월 말부터 시작된 조정이 약 한 달 만에 종료되었다.

지금 금리 우려가 유발하는 조정도 짧으면 한 달, 길면 그 이상을 봐야 하는 위의 두 가지 사례의 경로를 모두 배제할 수 없다. 연방기금금리 종착점에 대한 기대가 어느 정도 컨센서스를 이루어야 하는데, 빠르면 1월 FOMC, 늦으면 그다음 점도표가 공개되는 3월 FOMC까지 확인해야 할 수 있다. 여기에 미국 부채한도 협상이나 미국채 수급 관련 우려가 아직 남아 있다는 점도 상기할 필요가 있다. 한편 짧게는 1월 말부터 본격적으로 시작하는 2024년 4분기 기술주 실적발표가 시장의 분위기를 다시 환기시킬 가능성도 있다.

AI 산업에서 새롭게 부각되는 신호

금리가 변수가 되어 시장 조정이 나오고 있지만 미국 주식시장이 추세적으로는 아직 양호하다고 보고 1월 말 이후 기술주 실적 시즌을 기대하는 데에는 최근 마이크로소프트의 투자 계획 발표에 기인한다. 마이크로소프트는 지난 1월 3일 2025 회계연도에 AI 데이터센터에 800억 달러를 투자하겠다고 발표했다.

마이크로소프트의 2023, 2024 회계연도 총 투자금액은 각각 281억 달러, 445억 달러다. 그런데 2025 회계연도에 AI 데이터센터 숫자만으로 지난 회계연도 대비 최소 80% 증가한 금액을 투자하는 셈이다. 이는 2024 회계연도의 투자금액 성장률인 58%를 상회한다.기존 시장의 생각은 작년 하반기부터 이미 시장 색깔이 바뀌었던 것처럼 대부분은 AI 인프라 투자의 모멘텀이 올해 작년보다 약화될 것으로 기대했다. 그런데 마이크로소프트의 투자 계획은 그 모멘텀이 가속화될 수 있음을 시사했다. 이번 실적 시즌에서 기존 AI 인프라 관련 주도 기업을 중심으로 실적발표를 기대해볼 수 있는 대목이다.

1월은 경제 및 물가지표 발표 일정, 트럼프 취임 및 부채한도 협상 등 매크로 변수들이 금리를 둘러싸고 변동성 요인으로 남아 있다. 조정이 이어질 수 있는 환경이지만 가깝게는 실적 시즌을 기대하며 그다음 스텝을 준비해볼 수 있겠다.