시장의 활력을 나타내는 대표적인 지표는 단연 거래 대금일 것이다. 월초부터 유가증권시장과 코스닥시장의 거래 대금 추이가 차별화되고 있는데 코스닥의 거래 대금이 유가증권시장의 거래 대금 대비 큰 폭으로 증가하고 있다.

현재 9월 3거래일 평균 거래 대금은 유가증권시장이 8조7000억원으로 8월 11조원 대비 20% 감소했다. 하지만 9월 코스닥시장의 거래 대금은 13조3000억원으로 전월 12조1000억원 대비 9.5% 증가했다. 아직 월초이지만 유가증권시장의 거래 대금은 줄어들고 코스닥시장의 거래 대금은 늘어나는 상황이 월말 혹은 연말까지 지속된다고 가정할 때 어떤 시장 성향이 펼쳐질까.

이를 알기 위해 2010년부터 현재까지 코스닥시장의 거래 대금과 상관성이 정의 관계인 스타일(팩터)과 업종을 살펴보고 유가증권시장의 거래 대금과 상관성이 역의 관계인 스타일과 업종을 살펴봤다.

결론적으로 코스닥시장 거래 대금과 정의 관계가 높은 스타일은 고베타, 공매도 상위, 거래 대금 상위, 개인 순매수(1년) 상위 등이었다. 업종으로는 코스닥시장과 건강 관리 장비, 제약·바이오, 국방, 방송·엔터테인먼트, 게임, 상호 미디어, 증권, 전기 제품(2차전지) 등이었다.

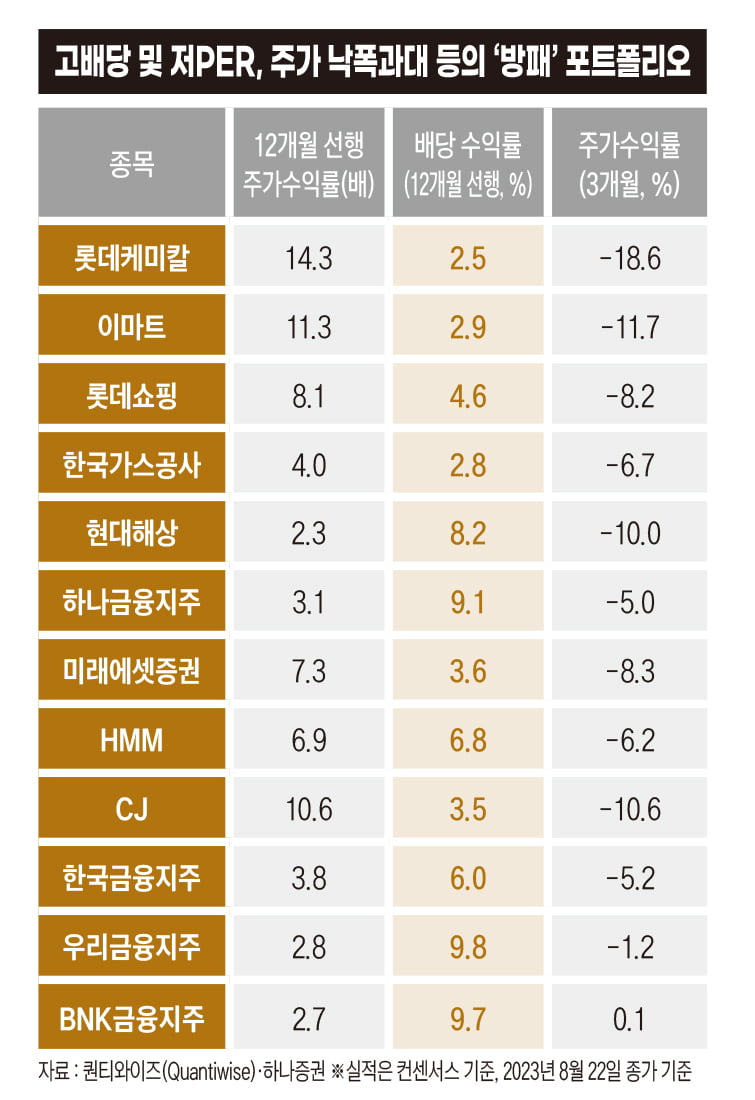

또한 유가증권시장의 거래 대금과 역의 관계가 높은 스타일은 고배당, 기관 1년 순매수 상위, 목표 주가 괴리 상위, 저PER, 주가 낙폭 과대(3M), 실적 상향 등이었고 업종으로는 유틸리티, 은행, 손해보험, 호텔·레저, 섬유·의복 등 디펜시브 콘셉트였다. 현재 한국 기업들의 실적 추정치는 하향 조정 중이고 중국발 리스크 확대와 달러 인덱스, 명목 금리 상승 등 외부 센티먼트 역시 안전 선호가 부각되고 있다.

유가증권시장의 상징인 베타 플레이에 대한 우려와 동시에 코스닥시장이나 개별 종목의 알파 플레이로 시장의 관심이 선회하는 상황이 현재 유가증권시장과 코스닥시장의 거래 대금 차별화로 표현되고 있다. 그리고 이러한 상황은 조금 더 지속될 가능성이 높다. 무조건적인 내러티브 기반의 시장 예측보다 현 상황의 대응 차원에서 위의 언급된 스타일과 업종에 관심을 갖는 전략이 유리할 것으로 판단된다.

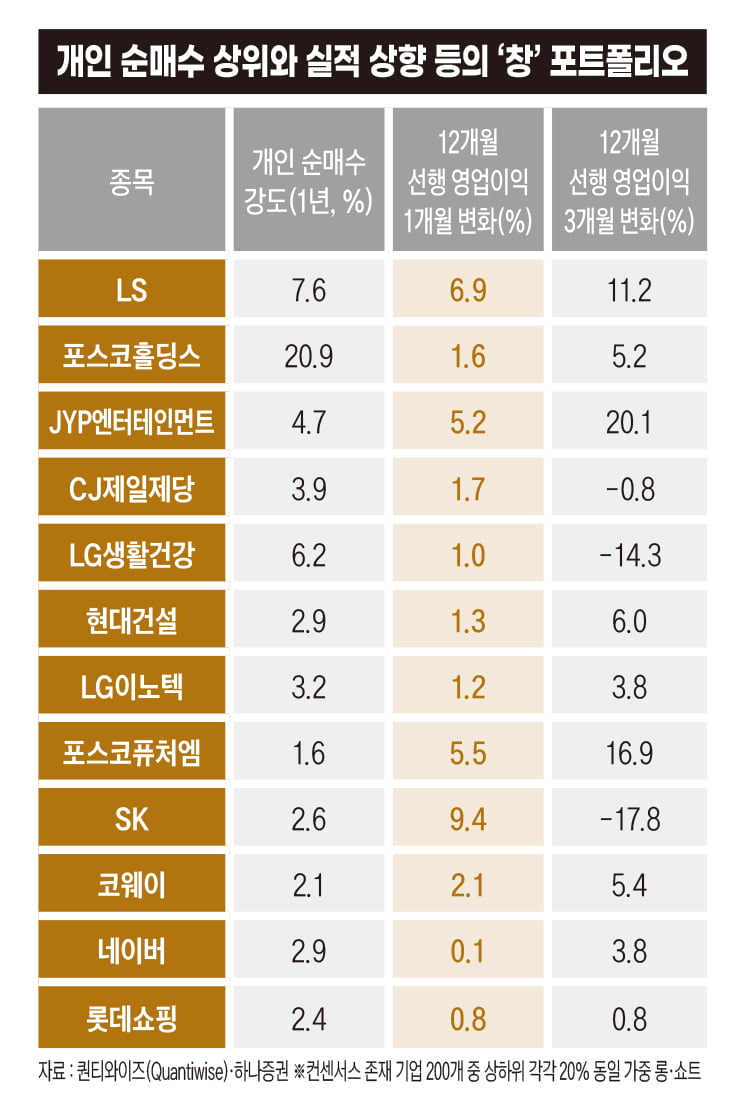

위의 대응적 차원과 별개로 필자가 추세적으로 성과가 높아질 것으로 예상하는 스타일은 개인 순매수(1년 기준) 상위 팩터다. 해당 팩터는 위에서 언급했다시피 코스닥시장의 거래 대금 상승에도 긍정적인 성과를 보였던 스타일이기도 하다.결국 불확실한 지수(베타)보다 종목(알파)에 집중하는 현재 시장의 성향뿐만 아니라 타 투자 주체 대비 개인들이 종목 베팅에 진심이라는 점, 불확실한 국내 경기와 기업 실적 등으로 미국 대비 유동성 정책이 더 클 수밖에 없다고 판단하는 점, 연말 계절성 측면에서 개인 순매수 상위 팩터의 성과가 높다고 예상하는 점 등으로 개인이 매수하는 종목에 대한 추종은 지속하는 편이 유리할 것이다.

9월 들어서도 개인 순매수 상위 팩터의 롱·쇼트, 롱·유가증권시장의 성과는 각각 마이너스 0.5%포인트, 4.1%포인트로 최상위권이다. 결국 <표>와 같이 창과 방패의 바벨 포트폴리오가 유리한 국면일 것이다.