연초 시총 1위 에코프로비엠 등 줄줄이 이탈

한국거래소 운영 전 2003년 이후 이미 최다

"NYSE 위협하는 나스닥과 달리 2류시장 전락"

'한국판 나스닥' 꿈 꿨으나 현실은 개인 중심 시장

상장 유지 인센티브 적고 외인·기관 수급도 불리

한국 경제의 성장 젖줄이 돼야 할 코스닥시장에서 시가총액 1위 기업을 비롯한 대형주들이 잇따라 이탈하고 있다. 연초에 이미 지난 2003년(6건) 이후 코스피 이전 최다 기록을 세울 정도다. 금융투자 업계에서는 코스닥이 미래 자금줄 역할을 제대로 못하면서 이른바 ‘매그니피센트 세븐(M7)’을 앞세워 뉴욕증권거래소(NYSE)의 아성을 위협하고 글로벌 자금을 빨아들이는 미국 나스닥과는 완전히 다른 ‘2류 시장’으로 전락했다고 지적한다.

3일 금융감독원과 거래소에 따르면 올해 코스닥에서 유가증권시장으로 이전했거나 연내 짐을 싸기로 결정한 기업은 에코프로비엠·포스코DX·엘앤에프·HLB 등 총 4곳이다. 여기에 지난 1월 셀트리온과 합병하면서 사실상 코스피로 자리를 옮긴 셀트리온헬스케어까지 더하면 실질적인 이전 기업은 5곳에 달한다.

특히 지난해와 올 초 시총 상위 6개 기업 중 에코프로를 제외하고는 모두 코스닥을 떠나게 되면서 시장 전체를 휘청이게 만들고 있다. 대표적으로 오는 26일 정기 주주총회에서 코스피 이전 상장 안건을 다루는 에코프로비엠은 시총이 26조 원이 넘는 압도적인 코스닥 1등 기업이다. 올 상반기 코스피로 건너가는 HLB도 현 코스닥 시총 3위 종목이다. 이들 기업은 대부분 코스닥시장을 주도하는 2차전지·바이오 업종으로 코스피로 이전해 외국인·기관 등 코스피200 편입에 따른 패시브 자금 유입 효과까지 기대하고 있다.

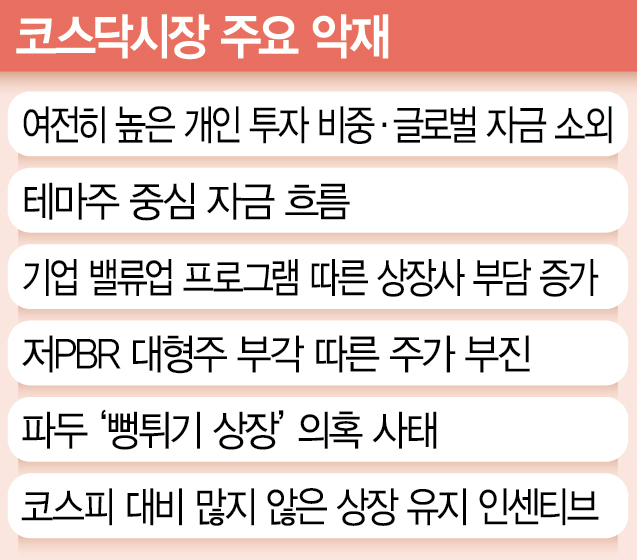

이러한 흐름은 코스닥이 아직도 안정성이 떨어진 채 오락가락하는 테마주 시장으로 인식되는 것이 가장 큰 이유로 풀이된다. 개인투자자들의 강력한 요청도 한 배경이다. 지난 2004년 거래소가 인수한 뒤부터는 단 한 해도 4곳(우선주 제외)보다 많은 기업을 코스피로 넘긴 적이 없다. 2012~2015년과 2020년에는 코스피 이전 사례가 아예 0건이었다. 다만, 앞선 사례들을 보면 기대감이 선반영 되는 탓에 이전상장이 주가 상승을 담보하지는 않았다. 이재원 신한투자증권 연구원은 “현재 코스닥은 인공지능(AI) 외에는 주가 호재도 없고 지수 방향성도 잃은 상태”고 분석했다.

코스닥시장은 1999년 정보기술(IT) 열풍에 힘입어 장내 시장으로 전환할 때만 해도 ‘한국판 나스닥’이 돼 국내 성장 기업의 든든한 자금줄이 될 것이라는 기대를 한 몸에 받았다. 2004년 증권거래소(현 한국거래소)에 인수될 때는 벤처기업들이 더 안정적인 시장 감시 체제 아래에서 자본을 확충하게 된다는 장밋빛 전망도 나왔다.

하지만 20여 년이 지난 현재의 코스닥은 당시 상장회사와 투자자들의 기대를 전혀 충족하지 못하고 있다. 성장과 무관한 개인투자자 중심의 테마주 시장처럼 변질되면서 건실한 기업이 코스피시장 입성 전 조금 더 쉽게 증시에 발을 들이는 통로 노릇만 하고 있다는 지적이 많다. 여기에 최근 정부의 기업 밸류업 프로그램 압박, 반도체 설계(팹리스) 회사 파두의 ‘뻥튀기 상장’ 의혹, 2차전지주 약세 장세까지 겹치면서 상장을 유지할 유인이 급격히 사라졌다. 올 1월 시가총액 3~5위였던 엘앤에프·포스코DX·셀트리온헬스케어가 한꺼번에 코스피에 둥지를 틀고 현 시총 1·3위인 에코프로비엠·HLB까지 짐을 싸기로 한 상황이 우연에서 비롯된 게 아니라는 뜻이다. 코스닥 전체 시총이 400조 원 남짓한 가운데 5개 기업의 몸값 총액만 60조 원이 넘는다.

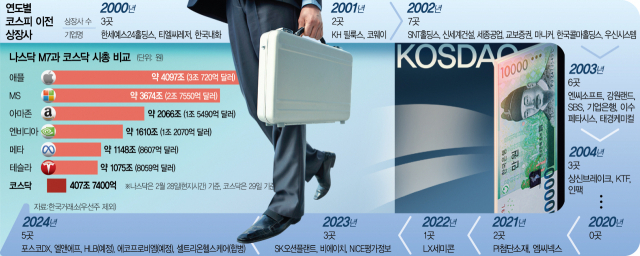

3일 한국거래소에 따르면 코스닥이 장내 시장이 된 1999년 이후 한 해 5곳 이상의 기업이 코스피로 옮긴 경우는 1999년(5곳), 2002년(7곳), 2003년(6곳) 등 세 차례밖에 없었다. 합병 이슈가 있던 셀트리온헬스케어를 이전 상장 사례로 보지 않더라도 4곳의 상장사가 같은 해 동시에 코스피로 옮긴 경우조차 2008년 단 한 차례뿐이다. 최근 3년 동안에도 2021년 엠씨넥스·PI첨단소재, 2022년 LX세미콘, 지난해 SK오션플랜트·비에이치·NICE평가정보 등 총 6곳만 코스피로 이동했다. 거래소 상장 규정에 따르면 △설립 후 3년 이상 △자기자본 300억 원 이상 △상장 주식 100만 주 이상 등의 요건만 갖추면 코스닥 상장사도 코스피 이전 심사 대상이 될 수 있다.

거대 기업들이 잇따라 탈출하는 상황에서 개인 중심의 수급 여건도 쉽사리 개선될 기미를 보이지 않는다. 올 들어 1월 말까지 코스닥의 개인투자자 거래 비중은 81.21%에 달했다. 이는 지난해 연간 80.26%보다 높은 수준이다. 같은 기간 외국인과 기관투자가의 거래 비중은 각각 4.69%, 13.98%에 불과했다. 외국인과 기관 거래 비중이 각각 24.32%, 19.32%에 이르고 개인 비중은 55.32%인 코스피보다 자금 조달 환경이 훨씬 불리한 셈이다. 글로벌 자금에서 소외되다 보니 전체 1608개 코스닥 상장사 가운데 외국계 회사도 12곳에 불과하다. 이마저도 각국에서 손꼽힐 정도로 규모가 큰 기업은 전무하다.

가뜩이나 상장 유지 인센티브, 거래 여건, 실적과 자본 등이 총체적으로 부족한 상태에서 자기주식 소각 등 기업가치 제고 의무까지 요구하는 정부의 기업 밸류업 프로그램은 상장 유지 부담을 한층 더 가중시킨 것으로 평가됐다. 특히 지난달부터는 시장에서도 저(低)주가순자산비율(PBR) 종목이 부각하면서 외국인과 기관의 관심이 대형주로 쏠렸다. 업계에서는 파두 사태 이후 기술 혁신 기업에 대한 신뢰가 추락한 점도 시장 활성화의 발목을 잡는 중대한 악재로 보고 있다.

코스닥의 비참한 현실은 이름까지 본뜬 벤치마킹 대상 미국 나스닥과도 크게 대비되는 부분이다. 나스닥은 최근 기술 성장주를 중심으로 글로벌 자본을 쓸어담으며 세계 1위 주식시장인 뉴욕증권거래소(NYSE)의 지위까지 흔들고 있다. 애플·마이크로소프트(MS)·테슬라·구글·메타·엔비디아·아마존 등 이른바 ‘매그니피센트 세븐(M7)’ 종목을 비롯해 세계에서 주목하는 글로벌 혁신 상장사들이 NYSE보다 더 많이 포진해 있다. 자금 공급 기능이 워낙 활성화돼 있다 보니 시총 상위주가 굳이 상위 시장이라는 이유로 NYSE로 이전할 이유도 못 느낀다. M7 가운데 애플·MS·구글·아마존 등 4종목은 시총이 2000억 원을 넘어 코스피 전체 총합보다 많다. 올 들어서도 나스닥이 지난달 28일(현지 시간)까지 6.24% 오르는 동안 코스닥은 29일까지 0.42% 뒷걸음질쳤다.

업계에서는 금융 당국이 앞으로 코스닥 상장 유지 혜택을 대폭 늘리지 않으면 ‘용의 꼬리’가 되는 상황을 무릅쓰고 코스피로 넘어가는 우량주가 점점 더 늘어날 수밖에 없다고 우려했다. 나아가 코스닥150, 코스닥 글로벌 세그먼트, 코스닥 프리미어 등 시장 대표 지수가 쪼그라들고 상장지수펀드(ETF) 등 이를 기반으로 한 상품 시장까지 위축되는 악순환이 일어날 수 있다고 경고했다. 코스피 이전을 꾀하는 에코프로비엠·HLB 등은 모두 비중이 높은 코스닥150 편입 종목이다. 한 증권사 관계자는 “코스닥 대형주 입장에서는 시장 이전 이후 코스피200지수 편입 등을 노리는 편이 유리할 수밖에 없는 상황”이라며 “운영 주체가 다른 NYSE·나스닥과 달리 한국은 거래소가 코스피와 코스닥을 모두 관할하고 있어 차별화가 쉽지 않다”고 설명했다. 거래소 관계자는 “과거에도 이전 상장은 계속 있었고 새로운 기업이 나와서 빈 자리를 메웠다”며 “코스닥 잔류 유인을 만들기 위해 계속 노력하고 있다”고 말했다.