최근 ‘8만전자’가 화제다. 미국 증시를 이끄는 엔비디아의 젠슨 황 CEO가 “삼성전자의 HBM3E 제품을 테스트하고 있다”고 밝히자 박스피를 거듭하던 삼성전자 주가가 급등하기 시작한 것이다.

이는 최근 세계 증시를 움직이는 엔비디아의 위세가 얼마나 대단한지 보여주는 예다. 그렇다면 젠슨 황의 다음 발언은 어떤가.

“TSMC가 없다면 오늘의 엔비디아도 없었을 겁니다.”

젠슨 황의 구세주

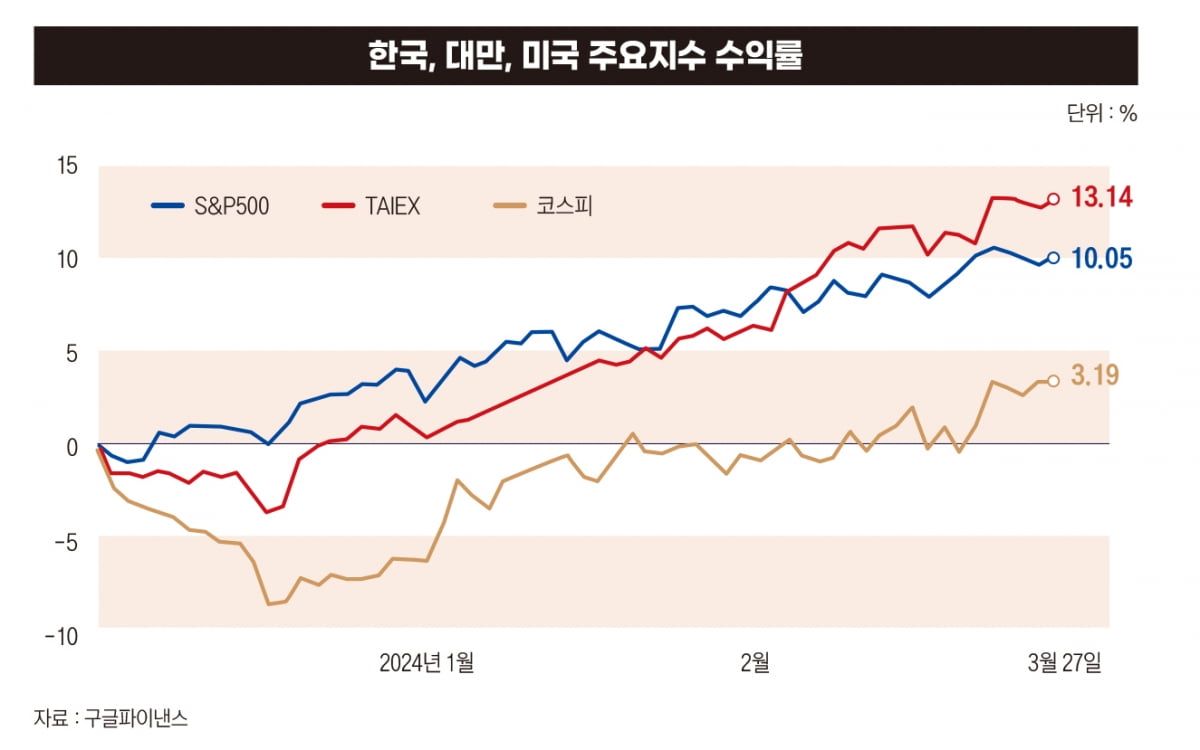

3월 26일 대만의 대표 주가지수인 가권지수(TAIEX)가 2만397.07로 마감하며 52주 신고가를 새로 썼다. 특별한 재료는 없었지만 대만 증시를 끌어 올린 건 인공지능(AI) 대형주의 강세였다. 이날 주요 외신들은 투자자들이 엔비디아의 협력사인 세계 최대 반도체 수탁생산(파운드리) 기업 TSMC와 아이폰 제조업체인 폭스콘을 주목하고 있다고 보도했다.

AI 대형주의 강세에 힘입어 시가총액도 급증했다. 대만 상장기업의 시가총액은 3월 27일 기준 2조1877억 달러를 기록했다. 한국의 코스피·코스닥 상장사 시가총액(1조9878억달러)을 크게 앞지른 규모다.

발 빠른 한국 투자자들은 이미 제3의 투자처로 대만을 쫓고 있다. 한국예탁결제원에 따르면 이날 기준 국내 투자자의 대만 주식 누적 보관금액은 1040만6798달러다. 전년 말보다 86만8148달러 늘어난 것으로 2011년 집계 이후 연간 기준 역대 둘째로 많은 금액이다.국내 투자자들의 최근 관심은 대만의 달라진 위상에 이유가 있다. 대만 기업들이 미국발 ‘AI 열풍’의 밸류체인에서 핵심기업으로 주목받고 있기 때문이다.

지난해 11월 젠슨 황은 대만에서 열린 한 시상식에 참석해 모리스 창 TSMC 창업자의 수상을 직접 축하하며 “TSMC가 없었다면 오늘의 엔비디아도 없었을 것”이라고 말했다. 협력사에 대한 예우로 치부하기엔 과한 감이 있는 발언이다. 하지만 그의 발언은 양사의 관계를 보여준다.

엔비디아는 창업 3년 차인 1995년 회사의 성장을 위해 TSMC 측에 반도체 위탁생산을 문의했다. 당시만 해도 스타트업에 지나지 않았던 엔비디아의 제안이 대기업 TSMC에 닿을 리 만무했다.

젠슨 황은 직접 편지를 썼다. “저희는 신생기업인 엔비디아입니다. 혹시 저희의 첫 반도체를 만들어줄 수 있나요?” 놀랍게도 64세의 CEO 모리스 창은 32세의 CEO 젠슨 황에게 직접 전화를 걸어 이렇게 말했다. “TSMC는 장기적인 협력 파트너를 찾고 있습니다.” 이렇게 양사의 관계는 시작됐고 현재까지 이어지고 있다. 엔비디아의 주요 계약 칩 제조사인 TSMC는 올해 들어 30% 이상 급등하며 엔비디아의 수혜를 톡톡히 입고 있다. 오늘날 미국과 대만 증시의 강력한 상관관계(커플링)를 한 방에 설명하는 장면이다.

엔비디아의 상승세에 TSMC의 시가총액 또한 약 7080억 달러로 증가했다. 글로벌 10위다.

전문가들은 TSMC 외에도 외국 기관투자가들이 대만의 다른 거물급 기술주를 사들이면서 대만 증시 랠리가 당분간 이어질 것으로 내다봤다.

대만 소재 퍼스트증권의 폴 유 회장은 연말까지 가권지수가 2만4000까지 오를 것으로 전망했다. 유 회장은 지난 2~3개월 동안 AI에 대한 글로벌 수요가 견고했으며 대만 증시는 여전히 “매우 유망하다”고 말했다.

IT와 고배당의 힘

국내총생산(GDP)은 한국의 반쪽, 인구도 한국의 절반인 대만(2395만 명)이 증시에서만큼 유독 강세를 보이는 것은 대만 주식시장의 독특한 구조에 이유가 있다.

높은 IT 비중과 고배당 전략의 힘이다.

유안타증권에 따르면 MSCI 분류 기준 대만의 IT 비중은 2021년 기준 70.2%로 전 세계 최대 규모를 자랑한다. 한국도 IT 비중이 높지만 대만만큼은 아니다. 한국은 44%, 미국은 29%다.

시총 1위인 TSMC를 비롯해 2위부터 10위까지의 기업 중 절반이 반도체·전자 업종이다. TSMC(1위), 미디어텍(3위), ASE(9위) 등 반도체 기업과 폭스콘(2위), 퀀타컴퓨터(4위), 델타일렉트로닉(6위) 등 반도체와 관련성이 높은 전자기업들이 포진해 있다.

나머지 4개 기업도 IT 비중이 높다. 청화텔레콤(5위), 푸본파이낸셜(7위), 캐세이파이낸셜(8위) 등이다.

IT 섹터의 비중이 높다는 건 IT가 글로벌 증시를 주도하면 대만 증시의 상승도 따라오는 구조임을 뜻한다. HSBC자산운용의 아시아 전략 책임자인 캐롤라인 유 마우러는 “대만 증시는 본질적으로 AI 관련 사이클이 미국 사이클에 맞춰져 있다”고 말했다. 민병규 유안타증권 글로벌증시 파트장은 “작년 하반기부터 반도체와 AI 모멘텀이 커지면서 IT 비중이 높은 대만 증시가 특히 반사이익을 얻었다”고 말했다.

실제 가권지수와 IT지수는 높은 상관관계를 보인다. 2020년 IT가 지금처럼 글로벌 주도주로 자리했을 당시 대만 IT섹터의 지수 상승 기여도는 198%에 육박했다.

또 하나의 강력한 힘은 고배당이다. 대만 증시 내 외국인 투자자의 비중은 지속 증가하는 추세다. 시가총액 대비 외국인의 보유 비중은 2013년 34.6%에서 2023년 말 기준 40%를 넘어섰다.금융위기나 미국 신용등급 강등과 같은 대형 위기를 제외하면 외국인 수급이 비교적 안정적으로 유지된다고 유안타증권 측은 설명했다. 한국은 30% 초반대다.

증시 전문가들은 외국인 주식보유 비중이 높은 이유로 대만 기업들의 높은 배당 시스템을 꼽는다. 대만의 배당률은 연 4.6%로 한국(2.2%)의 2배를 훌쩍 뛰어넘는다. 정부가 나서 자본금을 초과하는 이익과 사내보유금에 대한 과세, 주식배당금에 대한 분리과세 혜택, 기업의 배당정책 공시 의무화 등 다양한 정책으로 배당 지급을 유도하고 있기 때문이다.

최근에는 주주 환원주의가 더 강해졌다. 대만 금융당국이 상장사의 주가순자산비율(PBR)을 관리하겠다고 밝히면서다. 린시우밍 대만 증권거래소 회장은 지난 2월 “자본시장을 활성화하기 위해 상장기업들이 자사 PBR을 관리하도록 하겠다”며 “기업들이 지배구조 개선과 투자자를 상대로 한 정보 공개도 늘려야 한다”고 밝혔다. 지난해 말 기준 대만의 PBR은 2.12배로 같은 기간 일본(1.87배)과 한국(0.95배)보다 크게 높다.

중국이란 그림자

증시 전문가들은 한동안 대만 증시의 추세적 상승을 기대하고 있다. 시장조사업체인 IDC 대만전문 연구원 애나벨 슈는 “AI 열풍의 파도를 타면 가권지수가 더 높이 올라갈 수 있다”며 “해외 기관 매수세가 강세를 보이는 상황에서 하락으로 이어질 수 있는 단기 리스크를 찾기는 어렵다”고 말했다.

하지만 엔비디아의 우호도, IT의 강세도, 고배당 전략도 무너뜨릴 수 있는 강력한 리스크가 있다. 중국이다. 민병규 파트장은 “친중도 친미도 어느 쪽도 선택하기 어려운 지금 대만의 상황은 항상 불안감을 안고 있다”며 “제2의 홍콩 사태를 우려하고 있다”고 말했다. 앞서 대만은 올해 1월 13일 총통 선거에서 친미 성향인 민주진보당의 라이칭더 후보가 승리했다. 라이칭더의 당선으로 대만이 미국과 밀착해 중국을 견제하는 현 구도가 유지될 전망이다.

그러나 양안관계는 미·중 패권 경쟁의 뇌관이다. 중국은 대만 독립 성향의 차이잉원 총통이 2016년 5월 집권한 이후부터 대만과의 공식 관계를 단절하고 대만에 강도 높은 군사적 압박을 가하고 있다. 중국발 안보 위협이 계속되자 최근 대만은 군비 증강을 위해 ‘전쟁세’ 도입을 검토하는 등 국가적 긴장이 높아지고 있다.

외국인 투자자들도 정치적 리스크를 예의 주시한다. 올해 초에도 총통 선거를 앞두고 중국 본토 투자자를 포함한 외국인 투자자들이 위험 회피 성향으로 돌아서며 연초부터 8거래일 동안 8억7856만 달러 상당의 대만 주식을 순매도했다.

민 파트장은 “장기적인 관점에서 본다면 미국 대선이 진행되는 과정에서 양안 간 긴장감이 고조되면서 대만 증시 투자심리가 악화하는 상황이 발생할 수도 있을 것”이라고 말했다.