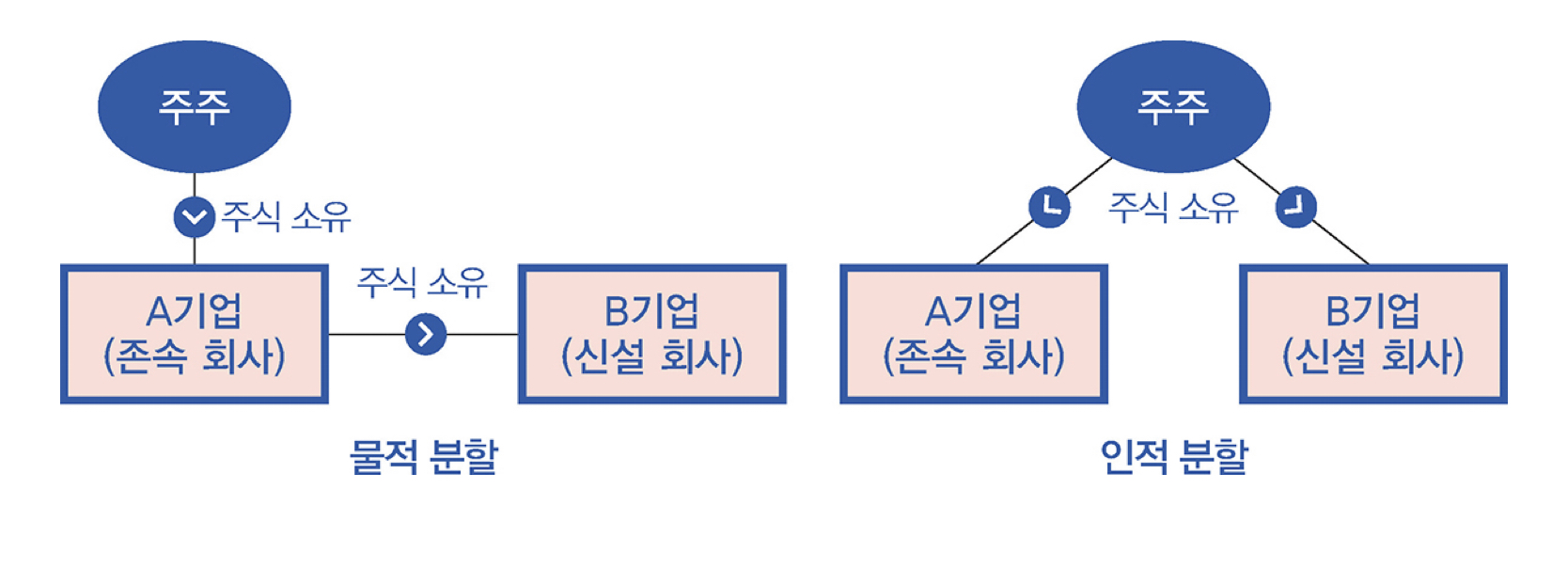

물적분할

물적 분할은 기존 회사가 신설된 회사의 주식을 전부 소유하는 기업 분할 방식을 말합니다. 기업이 물적 분할을 하면 A기업과 B기업으로 분할되고, A기업은 B기업을 100% 소유한 모회사가 되는 것입니다. 기존 주주의 지분 구조에는 아무 변동이 없습니다. 물적 분할의 포인트는 바로 분할되는 B기업입니다. 물적 분할의 주요 목적은 사업부 독립이나 매각인데, 분할 전 사업부를 B기업이라는 별도의 법인으로 독립시키는 의도를 파악해야 합니다. 사업부를 우량 기업으로 키워서 매각하려는 목적인지, 특정 사업부의 지속적인 적자로 인해 존속 기업에 좋지 않은 영향을 미친다고 판단하여 적자를 내는 사업부를 별도 기업으로 만드는 것인지에 따라 향후 주가에 미치는 영향이 달라지니 주의하기 바랍니다.

인적분할

인적 분할은 기존 주주가 지분 비율대로 존속 기업 A와 신설 기업 B의 지분을 동시에 갖게 됩니다. 상장기업의 주주가 기업 분할 전에 한 종목의 주식을 갖고 있었다면, 분할 후에는 두 종목의 주식을 갖게 되는 것이지요. 인적 분할을 하는 주요 목적은 경영권 강화를 위한 지주회사의 설립입니다. 지주회사의 형태를 쉽게 설명하자면 지주회사가 A, B의 기업을 소유하고 대주주는 지주회사를 소유하는 구조입니다. 대주주는 A, B의 주식을 개별적으로 갖고 있지 않고 지주회사만 소유함으로써 경영권을 안정적으로 확보할 수 있습니다.

인적분할 시행 시 알아야 할 사항

1. 존속 기업의 자본이 감소

물적 분할에서는 A기업이 B기업을 100% 지배하고 주주는 A기업만을 소유하기 때문에 자본 감소가 없습니다. 반면 인적 분할은 주주가 A와 B의 지분을 동시에 소유하기 때문에 자연스럽게 자본이 감소하지만, 악재는 아닙니다.

2. 현물 출자에 의한 유상증자

대주주는 지주회사의 지분을 많이 소유해야 합니다. 그러기 위해 대주주의 사업회사 지분을 지주회사에 현물 출자하고 그 대가로 지주회사 주식을 발행하는 것입니다. 그 결과, 대주주는 지주회사의 지분율이 높아지고 지주회사는 사업회사의 지분이 늘어남으로써 지주회사 구조를 완성하게 되므로, 이 경우 유상증자는 자연스러운 것이지 악재가 아닙니다.

3. 거래 정지 기간

거래 정지 기간에는 시장의 변화에 대응할 수 없기 때문에 투자자 입장에서 거래 정지는 리스크입니다. 거래 정지 제도는 유상증자와 무상증자에는 없고 기업 분할이나 합병 또는 주식 분할에는 있습니다.

인적분할의 투자 포인트

기존 주주의 경우 분할 후 두 회사의 주식을 모두 보유하게 되겠지만, 결국 한 회사를 선택해야 한다면 대개는 사업회사인 신설 회사가 훨씬 좋은 투자 대상입니다. 그 이유는 지주회사의 주가가 상승할 경우 최대 주주는 상속, 증여 시에 세금을 많이 내기 때문입니다.