전세사기가 피해가 늘면서 다양한 사기 유형에 이목이 쏠린다. 아울러 사기가 아니더라도 부동산 시장 침체로 전세 계약 종료 후 보증금을 돌려받지 못하는 사례가 늘면서 '깡통전세', '역전세'에 사회적 관심이 높아지고 있다.

28일 주택금융연구원에 따르면 전세 보증금 미반환 사례는 △처음부터 돌려주지 않을 생각으로 사기성이 짙은 계약을 맺은 사례와 △최초 의도와는 별개로 시장의 가격 움직임에 따라 결과적으로 보증금을 돌려주지 못하게 되는 사례로 구분할 수 있다.

일부에서는 임대인이 보증금을 돌려받지 못하는 사례를 통칭해 전세 사기라고 표현하기도 하지만 형법상 사기죄에 해당하는 특성을 보인 건들만 전세사기로 분류하는 것이 적절하다는 의견이다. '전세사기 특별법' 지원 대상 조건에도 '수사 개시 등 전세사기 의도가 있다고 판단될 경우'가 포함돼 있다.

전세사기 유형은 △부적절한 전세가(깡통전세) △중요 사실 허위·미고지 △대항력 조건 악용 △위법 계약 등이 있다. 여러 가지 유형이 함께 사기 수법에 이용되는 경우도 있다.

매매가를 특정하기 어려운 신축 빌라의 전세가를 부풀려서 계약하는 게 '부적절한 전세가' 유형이다. 최근 전세사기가 빌라촌에서 많이 발생하는 이유 중 하나다. 계약 만기 시 주택 매입을 권유하는 사례가 많다.

이와 함께 선순위 임차보증금이나 근저당 설정 금액을 숨기거나 속이고, 종부세나 재산세 등 당해세 체납 사실 미고지 유형도 있다. 또 주택임대차보호법상 임차인의 대항력은 '전입 다음날' 성립한다는 점을 악용해 전입 당일에 주택을 매매하거나 담보물권을 설정하는 방식도 있다.

월세 계약을 전세 계약으로 속이거나 선순위 근저당권 혹은 신탁 등기 말소를 조건으로 계약을 체결했으나 미이행하는 사례도 많다. 공인중개사가 임대인에게는 월세 계약이라고 알리고 임차인과 전세 계약을 맺어 보증금 수취, 가짜 등기부 등본을 만들어 속이는 경우도 있어 주의가 필요하다.

역전세는 전세가, 깡통전세는 매매가와 밀접한 연관

사기가 아니라 부동산 가격 하락 등을 이유로 보증금을 돌려주지 못한 사례로는 '역전세'와 '깡통전세'가 있다. 명확한 정의는 없지만 보통 역전세는 전셋값이 하락해 발생하는 현상으로 전세 계약이 만료된 임차인이 전세금을 돌려받지 못하는 상황이다.

전셋값이 떨어지면 후속 세입자에게 보증금을 받더라도 기존 세입자에게 돌려줘야하는 보증금이 부족하게 된다. 그 차이를 임대인이 충당할 수 없을 때 역전세가 발생한다. 후속 세입자를 구하지 못하는 상황을 역전세에 포함하는 경우도 있다.

깡통전세는 전세보증금과 주택의 매매가격이 유사하거나 높은 상태를 뜻한다. 전세보증금과 해당 주택을 담보로 받은 대출의 합이 매매가격을 넘는 경우도 해당한다. 역전세는 전세가격, 깡통전세는 매매가격과 밀접한 연관이 있다.

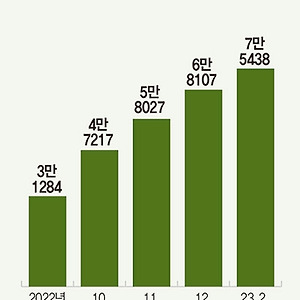

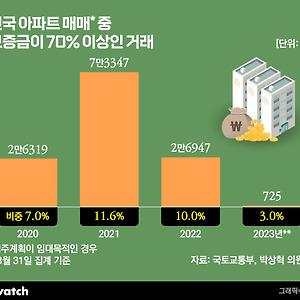

최근 부동산 가격하락으로 역전세와 깡통전세 발생이 늘고 있다. 특히 매매가가 보증금 수준이하로 떨어지는 깡통전세에 대한 우려가 커지고 있다. 주택금융연구원은 향후 주택가격이 10%까지 하락할 경우 올해 상반기 전국적으로 전세계약 중 3.1%가 깡통전세가 될 것이라고 추정한 바 있다. 특히 대구지역의 경우 깡통전세 발생확률(16.9%)이 높게 나타났다.