반응형

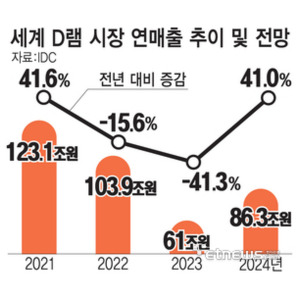

골드만삭스가 삼성전자 목표주가를 9만3000원에서 9만5000원으로 상향했다. 메모리 반도체 이익 회복 사이클에 접어들면서 삼성전자 실적이 크게 성장할 것이란 이유에서다. 올해 4분기 반도체 사업 영업이익 전망도 2조원 적자에서 1조5000억원 흑자로 상향자조정했다.

골드만삭스는 12월 17일 보고서를 내고 삼성전자 목표주가를 9만5000원으로 올리고 ‘매수’ 의견을 제시했다. 목표주가 상향의 근거는 메모리 가격 상승이다. 2024년 1분기부터 메모리 가격이 상승 사이클에 접어들 것이란 분석이다. 현재 주가가 저평가 됐다는 분석도 함께 내놨다.현재, 삼성전자의 HBM 성장 전망에 대한 시장 의구심이 커 상대적으로 저평가 받고 있다는 것이다. 2024년 기준 주가자산비율(P/B)은 1.3배로 과거 삼성전자 평균 대비 낮은 상태다. 이를 근거로 골드만 측은 추가 상승 여력이 높다고 판단했다.

삼성전자 반도체 실적 전망도 2조원 적자에서 1조5000억원 흑자로 올렸다. D램의 효과가 클 것이라고 전망했다. D램의 경우 2022년 4분기 이후 처음으로 흑자를 기록할 것이란 예측이다. 모바일, PC 소비가 예상보다 늘면서 기존 물량의 재고가 공급과잉 상태를 벗어나 정상화됐고, DDR5 등 서버 수요가 활발하다는 점 등을 근거로 제시했다.

반응형