LG에너지솔루션이 8일 공개한 잠정 실적을 시작으로 삼성SDI, SK온이 순차적으로 2분기 실적을 공개할 전망이다. 올해 1분기 기록한 성적보다 악화된 실적이 예상되는 가운데, 부진을 타개할 수 있는 하반기 전략이 나올지에 관심이 쏠리고 있다.

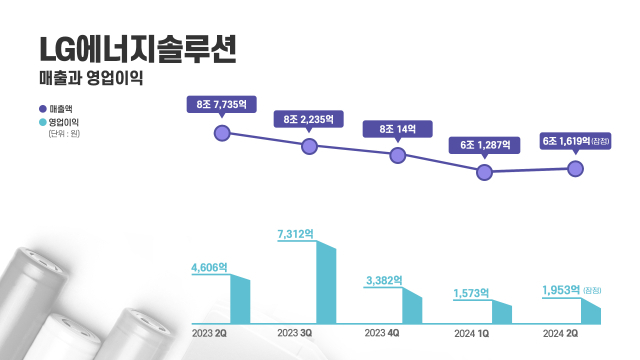

8일 LG에너지솔루션은 올해 2분기 매출 6조1619억원, 영업이익 1953억으로 집계된 잠정 실적을 공개했다. 매출은 전년 동기 대비 29.8% 줄고, 영업이익은 57.6% 감소했다. 전기 대비로는 매출이 0.5%, 영업이익이 24.2% 증가했다.

미국 인플레이션 감축법(IRA)에 따른 첨단제조생산세액공제(AMPC) 반영액은 4478억원으로 1분기(1573억원) 대비 137% 증가했다. 제너럴모터스(GM)와 합작한 얼티엄셀즈 2공장이 양산에 돌입하면서 출하량이 늘어난 덕이다. 이를 제외한 영업이익은 2525억원 손실로 전분기(316억원 손실)보다 적자 폭이 크게 확대됐다.

지난해 말부터 이어진 전기차 수요 부진에 따라 가동률이 급락하면서 전년 동기 대비 실적이 부진했다. 다만 북미 완성차향 물량 대응과 전력망용 에너지저장장치(ESS) 매출 확대로 전분기 대비 매출은 소폭 늘어났다.

또 올해 초 급락한 리튬 등 원료 가격이 배터리 판가에 영향을 미치는 부정적 시차효과가 2분기에도 이어지면서 수익성이 악화됐다. 또 가동률 저하에 따라 상승한 고정비가 영업손실 폭 확대에 영향을 준 것으로 분석된다.

이달 말 실적 발표가 예정된 삼성SDI도 시장 부진 여파를 피하지 못할 전망이다. 금융정보업체 에프앤가이드가 집계한 실적 컨센서스에 따르면 삼성SDI는 2분기 매출 5조3728억원, 영업이익 3805억원을 기록할 것으로 보인다. 매출은 전년 동기 대비 8%, 영업이익은 15.4% 가량 줄어들 수 있다는 관측이다. SK온 역시 지난 1분기(영업손실 3315억원)에 이어 3000억원대의 손실을 냈을 것으로 예상된다.

국내 배터리 3사 실적이 되살아나지 못하는 이유는 전기차 수요 둔화와 저가 배터리 공세로 인한 출하량 감소 때문이다. 글로벌 경기가 살아나지 못하며 소비심리가 위축된 가운데, 주요국 탄소중립 정책이 완화되는 등 전기차의 매력도가 낮아지고 있다. 여기에 중국 업체의 리튬인산철(LFP) 배터리를 채용한 저가 모델 비중이 늘어나고 있는 점도 부담이다.

상황이 이렇다 보니, 3사의 전략 역시 생산라인 전환에 초점이 맞춰지는 추세다. 수요가 저조한 일부 라인을 에너지저장장치(ESS)용으로 전환하는 식으로다. 일부 가동률이 저조한 라인은 타 고객사 용도로 전환해 최적화할 구상도 가지고 있다.

이러한 전략 변화에 따른 가시적인 성과도 나오고 있다. LG에너지솔루션은 6월부터 에스토니아 전력공사 '에스티에네르지아'가 주도한 오베르산업단지에 ESS 제품 출하를 시작했다. 지난 5월에는 한화큐셀과 4.8GWh 규모 ESS용 배터리 공급 계약을 체결하기도 했다.

전기차 부문에서도 르노와 39GWh 규모 LFP 파우치 배터리 공급 계약을 체결하는 성과를 냈다. 르노로 향하는 배터리 공급이 본격화될 경우, 가동률이 저조한 폴란드 브로츠와프 공장의 생산량이 확대될 것으로 전망되고 있다.

삼성SDI는 리비안 등 북미 고객사의 판매 확대에 따라 IRA AMPC 비중을 높이는 한편, 1조원대 LFP ESS 공급을 추진하고 있다. 업계는 삼성SDI가 미국 전력 기업 넥스트에라에너지와 6.3GWh 규모 납품 계약을 논의 중이라고 보고 있다.

SK온은 미국 조지아 공장 생산라인 일부를 현대차 전용 라인으로 전환해 하이브리드(HEV), 순수전기차(BEV) 배터리 생산에 집중하고 있다. 또 닛산과의 납품 계약이 마무리될 경우, 합작법인(JV) 설립 대신 기존 조지아 공장의 인프라를 활용해 대응하는 방안도 유력하게 검토 중이다.