1. 가계부채 규모 및 증가 속도 모두 세계 최고 수준

최근 국제금융협회(IIF)가 발표한 '세계 부채 보고서'에 따르면, 올해 1분기 우리나의 국내총생산(GDP) 대비 가계부채 비율은 104.3%로 조사 대상 36개국 가운데 가장 높은 것으로 나타났습니다. 우리나라 다음으로 레바논(97.8%), 홍콩(95.3%) 등이 뒤를 이었으며, 미국과 일본은 각각 76.1%, 59.7%로 우리나라와는 상당히 차이를 보였습니다. GDP 대비 가계부채 비율이 100을 넘어 가계 빚 규모가 경제 규모보다 큰 나라는 우리나라가 유일하였는데, 이는 1년간 국내 모든 경제주체가 생산활동을 통해 만들어낸 부가가치로도 현재의 가계 빚을 다 갚을 수 없다는 것을 의미합니다.

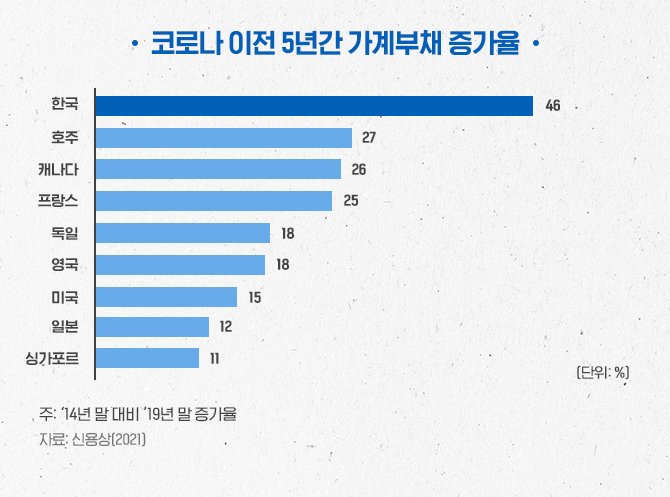

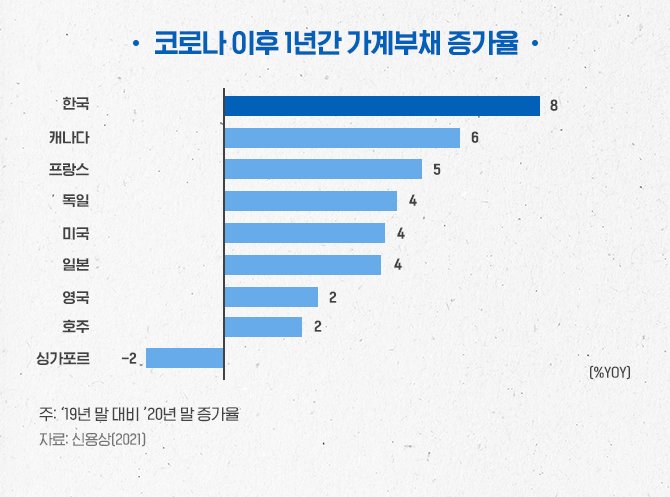

코로나19 이전과 이후 주요국의 가계부채 증가율을 비교한 그래프를 보면, 우리나라는 코로나 이전 5년('15~'19년)간 약 46%, 코로나 이후 1년('20년) 간 약 8%의 가계부채 증가율을 기록하면서 전체 가계부채 규모뿐만 아니라 증가 속도 역시 빨랐던 것으로 나타났습니다.

2. 가구당 가계부채는 1억 3,700만 원 수준

가계부채를 파악하기 위해 활용되는 자료는 한국은행에서 조사.발표하는 가계신용이 있습니다. '가계신용'은 일반 가계가 금융기관에서 직접 빌린 돈(가계대출)과 신용판매회사 등을 통해 외상으로 구매한 금액(판매신용)을 합한 것으로 사채를 제외한 일반가계의 모든 빚을 의미합니다.

2022년 2분기 말 기준 우리나의 가계신용(가계부채) 총액은 1,869조 원으로 나타났으며, 이 중 주택담보대출은 1,001조 원으로 약 53.6%, 기타대출은 757조 원으로 약 40.5%, 판매신용은 111조 원으로 약 6%의 비중을 차지하였습니다.

가계부채가 가구당 얼마나 되는지 살펴보기 위해 가구 수 (2021년 말 기준 약 2145만 가구)로 나누어보면, 한 가구당 약 8,716만원, 인구수(2022년 추계인구 5,163만 명)로 나누어보면 1인당 약 3,621만 원의 부채를 보유하고 있는 것으로 나타났습니다. 부채 보유 가구 비율(63.8%, 국토연구원 조사)을 적용하면, 부채 보유 가구의 가계부채는 가구당 약 1억 3,661만 원으로 늘어나 가계 부담이 만만치 않은 것을 알 수 있습니다.

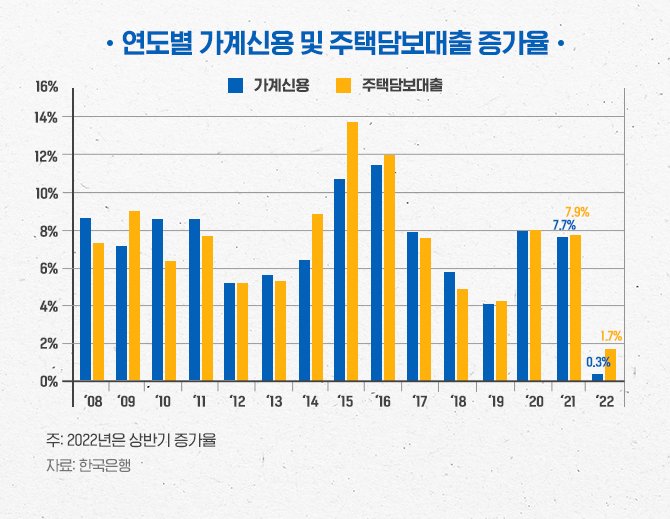

3. 가계부채 증가율은 올해 들어 크게 둔화

글로벌 금융위기 이후 연도별로 가계신용 및 주택담보대출의 증가율을 살펴보면, 양(+)의 수치를 기록하면서 매년 규모가 증가하였음을 확인할 수 있습니다. 박근혜 정부 시절, 내수 활성화, 민생안정 등을 추구하고, 대출 규제를 대폭 완화해 부동산 경기를 부양했던 2015~16년 2년간의 증가율이 연 10%를 넘어 가장 크게 나타났고, 코로나19 이후 양적 완화, 저금리 기조로 주택시장이 강세를 보였던 2020~21년 간이 최근 들어 가장 높은 증가율을 기록하였습니다.

두 번의 기간 모두 주택시장이 강세를 보이면서 주택담보대출 증가율이 가계신용 증가율을 넘어서는 특징을 보였습니다. 하지만 올해는 상반기까지 가계신용이 0.3%, 주택담보 대출이 1.7% 증가에 그쳐 한 해의 절반임을 고려하더라도 증가세가 크게 둔화된 것을 알 수 있습니다.

4. 가계부채 둔화는 금리 상승과 주택시장 침체 때문

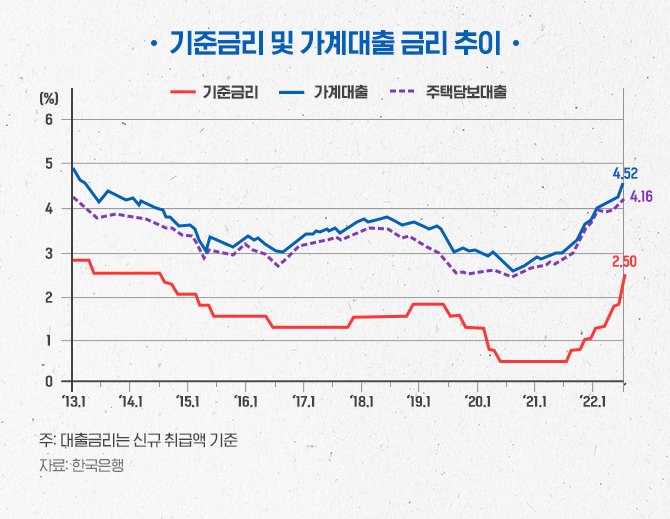

올해 들어 가계부채 증가세가 둔화되는 이유는 저금리 기조가 끝나고 금리가 빠르게 상승하고 있고, 주택시장이 관망세를 거쳐 본격적으로 하락기에 진입하고 있기 때문으로 판단됩니다.

한국은행 기준금리는 0.5%의 저금리 시대를 끝내고 지난해 8월을 시작으로 올해 8월까지 1년 남짓한 기간 동안 총 7차례의 금리 인상을 단행하여 현재 2.5%까지 상승하였습니다. 이에 따라 기준금리와 비슷한 추이를 보이는 가계대출 및 주택담보대출 금리도 전저점인 '20.8월 2.55%, 2.39%보다 +1.97%p, +1.77%p씩 상승하여 '22.7월 현재 각각 4.52%, 4.16%를 기록하고 있습니다.

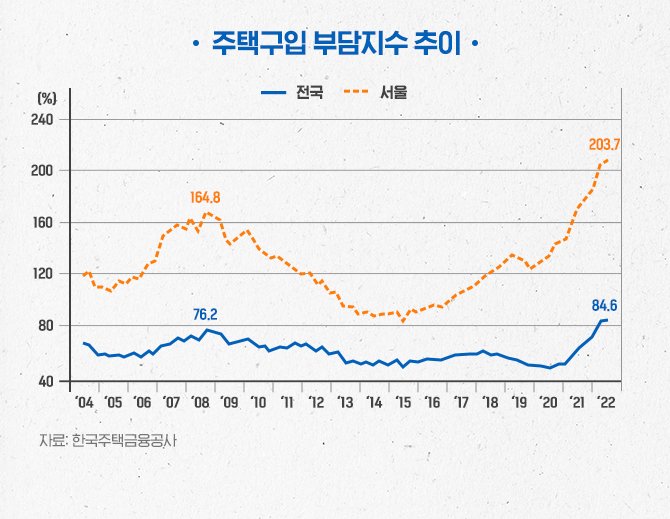

미국이 예상보다 빠른 속도와 폭으로 기준금리를 인상하면서 금리 역전이 발생하였고, 물가 및 환율 상승 등의 이유로 우리나라도 당분간 금리 인상 기조를 유지할 수밖에 없을 것으로 예상됩니다. 이에 따라 대출 상환 부담이 늘어 가계부채의 신규 증가는 제한적일 수밖에 없을 것으로 보입니다. 또한, 아래의 주택구입 부담지수 그래프를 보면, 주택 구입 부담이 그동안의 주택 가격 상승 누적분, 저금리 기조의 영향으로 서울과 전국 모두 '04년 통계 발표 이후 가장 높은 수치를 기록한 것을 알 수 있습니다.

주택 구입 부담이 역대 최고 수준으로 증가함에 따라 주택시장도 지난해 하반기부터 상승세가 주춤하더니 올해 상반기 보함. 관망세를 거쳐 하반기부터 하락세가 본격화되고 있습니다. 이에 따라 주택시장에 영향을 많이 받는 가계부채도 증가세가 둔화되고 있으며, 앞으로 당분간 가계부채가 안정적인 모습을 보일 가능성이 클 것으로 예상됩니다.

참고 : 우리은행 주택기금부 부동산연구팀 김성진 연구위원