금융당국 수신금리 경쟁 자제 권고...

3년 만기 저축은행 최고 금리 5.8%

금리 유목민인 직장인 김 모 씨는 요즘 당혹감을 느낀다. 두 달 전만 해도 자고 일어나면 금리가 올라 더 높은 이자를 주는 예금으로 갈아타는 재미가 쏠쏠했는데 최근에는 한국은행이 기준금리를 인상했음에도 예금금리가 내려가고 있기 때문이다. 그는 “당초 목돈을 단기 상품에 투자하다 금리가 정점에 올랐을 때 장기 상품에 묶어둘 생각이었는데 지금이라도 계획을 바꿔야 하는 것은 아닌지 고민하고 있다”고 말했다.

한때 저축은행 예금금리가 연 6.5%까지 치솟았지만 현재는 6%대 상품조차 찾을 수 없다. 12월 14일 현재 1년 만기 예금금리가 가장 높은 상품은 저축은행 연 5.9%, 시중은행 연 5%다. 한국은행이 11월 24일 올해 마지막 금융통화위원회를 열고 기준금리를 3.25%로 인상했음에도 예금금리가 하락한 것은 금융당국의 입김이 작용한 탓이다. 11월 초 시중은행 금리가 연 5%를 넘어서며 자금이 쏠리자 금융당국은 “금융권의 과도한 자금 확보 경쟁이 금융시장 안정에 교란 요인으로 작용할 수 있는 만큼 과당 경쟁을 자제할 필요가 있다”고 권고했다. 이후 연 5%대를 돌파했던 시중은행 예금금리는 4%대로, 연 6%대였던 저축은행 예금금리는 5%대로 내려왔다.

한국은행 금리인상에도 예금금리는 내리막

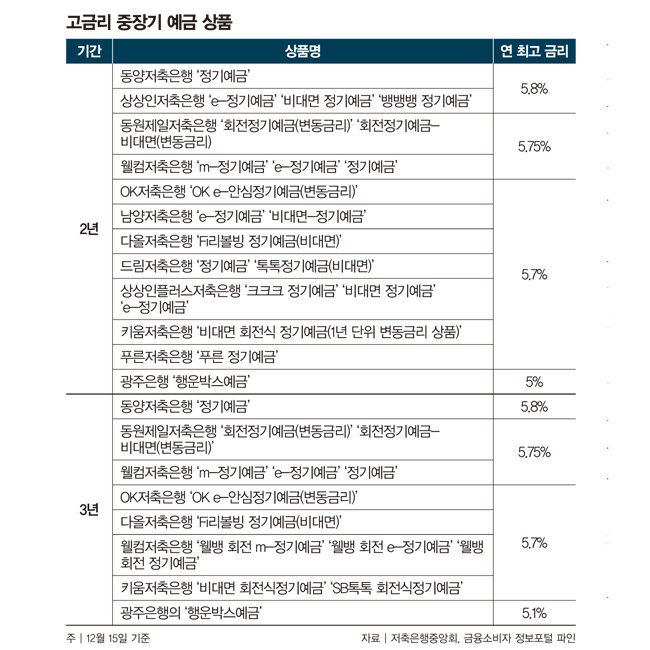

현재 저축은행 예금 상품은 만기에 따른 금리차가 거의 없다. 12개월은 최고 연 5.9%, 6·24·36개월은 연 5.8% 이자를 준다. 12개월(1년) 만기 상품으로 5.9% 이자를 주는 상품은 상상인저축은행의 ‘비대면 회전정기예금’과 ‘뱅뱅뱅 회전정기예금’ ‘회전E-정기예금’이다. 모두 인터넷이나 스마트폰으로 가입이 가능하며 별도 우대 조건이 없다. 1000만 원을 예금하면 만기 시 세후 1049만9140원을 돌려받는다.

24개월(2년) 만기 상품 중에는 동양저축은행의 ‘정기예금(비대면·인터넷뱅킹·스마트폰뱅킹)’, 상상인저축은행의 ‘e-정기예금’ ‘비대면 정기예금’ ‘뱅뱅뱅 정기예금’이 연 5.8%로 가장 높다. 1000만 원을 맡기면 만기 시 세후 1098만1360원이 지급된다. 별도 우대 조건이 없으며 인터넷, 스마트폰 등 비대면으로 가입할 수 있다. 동원제일저축은행의 ‘회전정기예금(변동금리)’ ‘회전정기예금-비대면(변동금리), 웰컴저축은행의 ‘m-정기예금’ ‘e-정기예금’ ‘정기예금’이 연 5.75%, OK저축은행의 ‘OK e-안심정기예금(변동금리)’, 남양저축은행의 ‘e-정기예금’ ‘비대면-정기예금’, 다올저축은행의 ‘Fi리볼빙 정기예금(비대면)’, 드림저축은행의 ‘정기예금’ ‘톡톡정기예금(비대면)’, 상상인플러스저축은행의 ‘크크크 정기예금’ ‘비대면 정기예금’ ‘e-정기예금’, 키움저축은행의 ‘비대면 회전식 정기예금(1년 단위 변동금리 상품)’, 푸른저축은행의 ‘푸른 정기예금(인터넷뱅킹·모바일뱅킹)’ 등은 연 5.7% 이자를 지급한다.

3년(36개월) 만기 상품 가운데는 연 5.8%를 제공하는 동양저축은행의 ‘정기예금(비대면·인터넷뱅킹·스마트폰뱅킹)’이 가장 높다. 1000만 원을 맡기면 만기 시 세후 1147만2039원을 돌려받는다. 인터넷이나 스마트폰으로 가입 가능하며, 한도 금액 초과 시 조기에 소진될 수 있다. 직전까지만 해도 선두는 연 5.9% 금리를 제공하는 한국투자저축은행의 ‘비대면 정기예금’과 ‘인터넷정기예금’이었는데 판매 한도가 급속히 소진되면서 하루 만에 금리를 연 5.6%로 하향 조정했다. 고금리 상품에 장기로 목돈을 묻어두고 싶다면 수시로 저축은행 금리를 비교하면서 특판 상품을 노리는 노력이 필요하다.

3년 만기 상품 이자는 2년 만기 상품과 동일한 경우가 많다. 동원제일저축은행의 ‘회전정기예금(변동금리)’ ‘회전정기예금-비대면(변동금리)’, 웰컴저축은행의 ‘m-정기예금’ ‘e-정기예금’이 2년 만기와 동일하게 연 5.75%를, OK저축은행의 ‘OK e-안심정기예금(변동금리)’, 다올저축은행의 ‘Fi리볼빙 정기예금(비대면)’, 웰컴저축은행의 ‘웰뱅 회전 m-정기예금’ ‘웰뱅 회전 e-정기예금’ ‘웰뱅 회전 정기예금’, 키움저축은행의 ‘비대면 회전식정기예금(1년 단위 변동금리 상품)’ ‘SB톡톡 회전식정기예금(비대면, 1년 단위 변동금리 상품)’이 역시 동일하게 연 5.7% 이자를 준다.

현재 최고 금리 가능성 염두에 둬야

시중은행도 만기에 따른 금리차가 거의 없다. 기본금리 기준 36개월이 연 5.1%로 가장 높고 12·24개월 5%, 6개월 4.72% 순이다. 현재 시중은행에서 기본금리가 가장 높은 상품은 3년 만기 광주은행의 ‘행운박스예금’이다. 연 5.1% 이자를 지급하며 1억 원까지 입금이 가능하다. 그 뒤는 카카오뱅크의 ‘카카오뱅크 정기예금’ 4.6%, 우리은행 ‘WON플러스예금’ 4.55%가 잇는다. 3개 상품 모두 별도 우대 조건이 없다.

2년 만기 정기예금 상품과 금리 순서도 3년 만기와 비슷하다. 광주은행의 ‘행운박스예금’이 연 5%로 가장 높고, 카카오뱅크의 ‘카카오뱅크 정기예금’과 우리은행의 ‘WON플러스예금’이 4.55%로 공동 3위다. KDB산업은행의 ‘KDBdream 정기예금’은 기본금리 4.9%에 ‘KDBdream Account’ 고객이 이 예금에 가입하는 경우 0.1%p 우대금리를 더해 최대 5% 금리를 제공한다.

1년 만기 상품은 한국스탠다드차타드은행의 ‘e-그린세이브예금’이 기본금리 연 5%로 가장 높고, 부산은행의 ‘더(The) 특판 정기예금’이 4.95%, 광주은행의 ‘행운박스예금’과 우리은행의 ‘WON플러스예금’, KDB산업은행의 ‘KDB Hi 정기예금’이 나란히 4.90%를 제공한다.

한 달 전만 해도 전문가들은 “한국은행의 기준금리 인상에 따라 예금금리가 더 오를 가능성이 큰 만큼 우선 만기가 짧은 상품에 가입하고, 금리가 더 높은 상품으로 갈아타는 것이 유리하다”고 조언했다. 하지만 지금은 시장 금리를 선반영하는 수신 상품 특성상 현 금리가 추후 금리인하 가능성까지 반영한 최고 수준일 가능성도 염두에 둬야 한다고 강조한다. 따라서 예금금리가 사실상 고점 분위기를 형성하고 있는 만큼 예금 기간을 3개월, 6개월, 1년 등으로 분산하고 만기가 끝날 때마다 더 높은 금리 상품으로 갈아타는 전략을 가져가되, 향후 예금금리가 꺾일 것에 대비해 만기가 2년, 3년인 예금에 가입하는 것도 고려할 때라는 얘기다.

만약 갑자기 목돈이 필요해 중도해지 가능성이 우려된다면 1년 단위로 금리가 변동되는 회전식 정기예금 가입을 추천한다. 매 회전 주기(1년) 도래일에 변동금리가 적용되는 정기예금은 금리상승기에는 약정금리 인상으로 소비자에게 유리한 반면, 하락기에는 약정금리 인하로 불리하다는 단점이 있지만 중도해지 시 회전 기간을 충족한 구간에는 약정이율이 적용돼 손해가 적다.

출처 : 투벤저스