먼저 개인사업자다. 개인사업자를 등록하는 절차는 매우 간단하다. 관할 세무서를 방문해 사업자등록만 마치면 바로 사업을 할 수 있다. 사업자등록 신청서, 자금 출처 명세서, 신분증만 있으면 된다. 사무실을 빌린 경우엔 임대차 계약서를 추가하면 된다.

서류를 발급받을 때 발생하는 비용을 제외하면 따로 드는 돈도 없다. 개인사업자는 종합소득세 과세 대상으로 6~45%의 세율을 적용받는다. 단점은 회사의 대표가 바뀔 때는 폐업신고를 해야 하고, 사업을 양도할 때는 양도소득세가 발생한다는 점이다.

이번에는 법인사업자다. 법인사업자는 말 그대로 법인을 설립해 사업을 진행하는 것을 의미한다. 주식을 발행해 기업의 소유권을 나눈다. 주주는 갖고 있는 지분만큼의 책임을 진다. 모든 책임을 대표가 져야 하는 개인사업자와 다른 점이다. 법인은 과세표준에 따라 10~25%의 법인세를 낸다.

단점은 법인을 설립하는 과정이 복잡하고 까다롭다는 거다. 법인 설립신고서, 법인 등기부등본, 주주 또는 출자자 명세서, 사업허가증 등 준비해야 할 서류도 많다. 회사의 중요 사항을 주주의 의결로 결정되다 보니 의사결정이 복잡하고, 개인사업자와 달리 회사에서 발생한 수익을 대표 마음대로 관리할 수 없다는 점도 고려해야 할 요소다. [※참고: 법인의 최대주주라도 회계규정에 맞지 않으면 법인 통장에서 함부로 돈을 찾아갈 수 없다. 월급·퇴직금·배당의 형태로 받아갈 수 있다.]

그렇다면 어떤 사업자로 사업을 시작하는 게 유리할까. 많은 이가 “매출이 적은 사업 초기엔 세금을 적게 내는 개인사업자로 등록하고, 매출 규모가 커지면 법인사업자로 변경하는 게 낫다”고 얘기할 것이다. 꼭 그렇지는 않다. 두 사업자가 내는 세금 차가 생각보다 크지 않아서다.

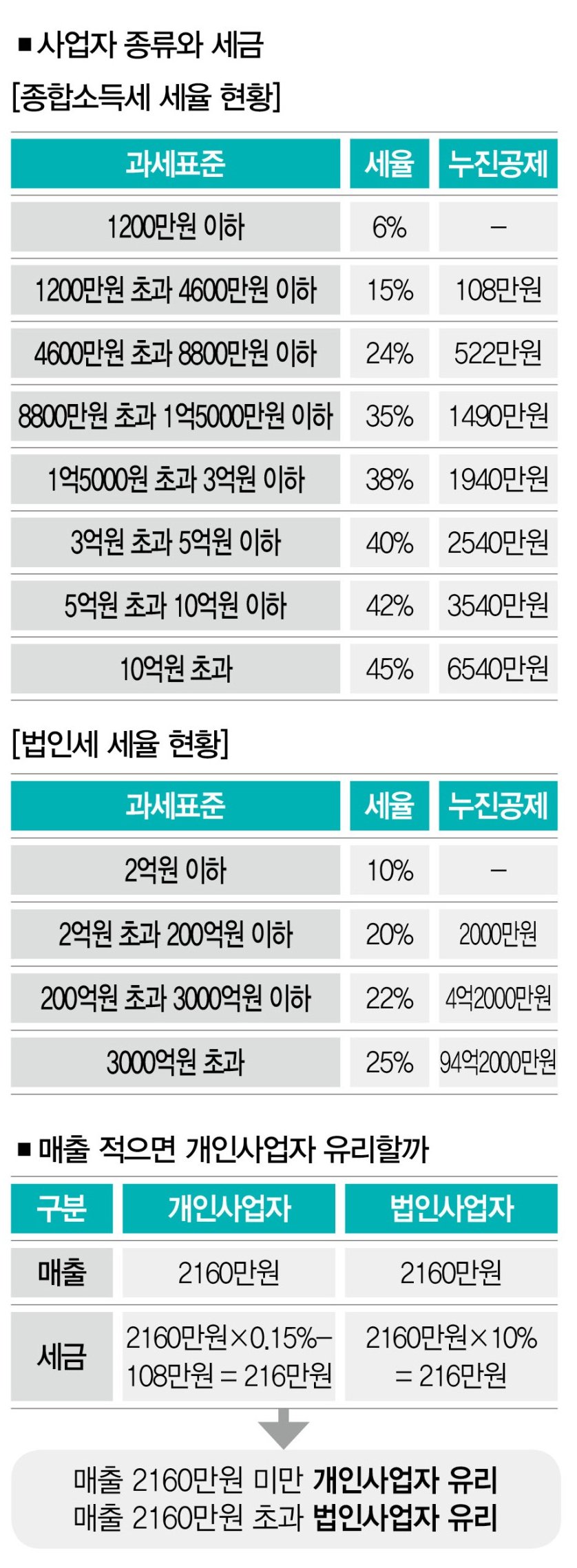

실제로 개인과 법인사업자의 세금이 같아지는 매출 규모는 2160만원이다. 개인사업자에게는 1200만 원까지 6%, 1200만 원 초과부터 4600만 원까지 15%의 세율이 적용되고, 15% 단계부턴 누진공제가 적용된다. 이를 근거로 계산해보면 매출이 2160만 원일 때 종합소득세는 216만 원이다(과세표준 2160만 원-세율 15%-누진공제 108만 원).

반면 법인은 매출 2억 원 이하면 10%의 법인세를 부담해야 한다. 매출이 2160만 원일 경우 216만 원의 법인세를 낸다는 거다. 이런 맥락이라면 절세를 목적으로 개인사업자를 선택할 이유가 없다. [※참고: 개인사업자는 매출이 4600만 원을 넘어서면 법인세율(2억 원 이하 10%) 보다 높은 24%의 세율이 적용된다.]

더구나 개인사업자를 법인사업자로 변경하는 절차도 복잡하다. 매출이 커진 후 개인사업자를 법인사업자로 변경할 때 드는 시간과 비용이 더 커질 수 있다는 얘기다. 사업을 진행할 때도 개인보다는 법인사업자가 조금 더 유리한 측면이 있다.

가령, 공공기관은 개인사업자와의 거래를 꺼리는 경향이 있다. 정부 지원사업을 신청하거나 외부로부터 자금을 조달할 때도 법인사업자가 훨씬 유리하다. 이는 개인사업자보다는 기업의 재무제표가 투명한 법인사업자를 더 신뢰하기 때문이다.

여기서 한 가지 팁을 주자면 법인 설립 시에는 자본금 규모는 5000만 원 이상으로 하는 게 유리하다. 일정 수준의 자본금을 확보해야 재무제표를 건전하게 만들 수 있어서다. 사업 초기에 정책자금을 받거나 정부 지원 R&D, 은행 대출 등을 신청할 때 기준이 되는 자본금 규모가 5000만 원이라는 점도 잊어서는 안 된다. 사업 확장을 꿈꾸고 있는 예비창업자라면 법인사업자를 설립하는 게 나을 수 있다는 얘기다.

출처 : 더스쿠프