반응형

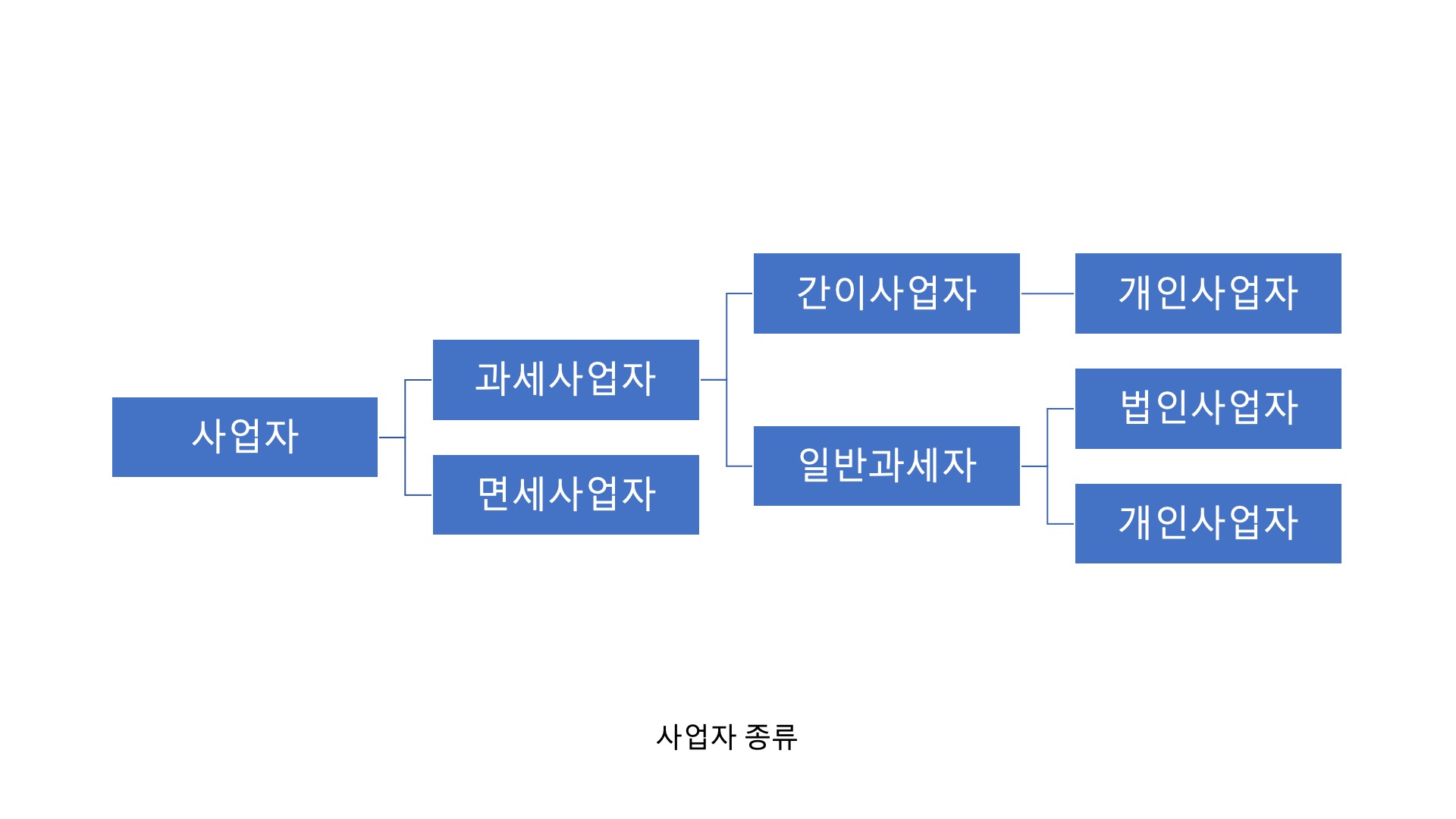

개인사업자는 업종과 매출에 따라 다시 간이과세자와 일반과세자로 구분됩니다.

1. 간이과세자

연매출 4800만원 미만인 경우가 해당대상입니다. 그 외에는 개인사업자 모두는 일반과세자입니다.

세금계산 : " 매출액 × 업종별 부가가치세율 × 10% - 공제세액"

세금이 일반과세자나 법인사업자에 비해 적습니다. 하지만 간이과세자는 세금계산서를 발행하지 못하기 때문에 법인사업자 등과 거래하기가 어렵다는 단점이 있습니다.

2. 일반과세자

연매출 4800만원 이상인 경우가 해당합니다. 일반과세자나 법인사업자는 거래금액이 10%를 부가세로 내야 하기 때문에 간이 과세자보다 세금을 상대적으로 많이 내게 됩니다. 하지만 세금계산서를 발행하기 때문에 법인사업자 등과의 거래가 상대적으로 쉽다는 장점이 있습니다.

간이과세자와 일반과세자의 비교

| 구 분 | 간이과세자 | 일반과세자 |

| 연매출 | 4800만원 미만 | 4800만원 이상 |

| 특 징 | - 부가세 부담이 적음 - 세무신고 연 1회 (익년 1월 25일) - 세금계산서 발행 불가 (영수증만 가능) |

- 부가세 부담이 큼 - 세무신고 연 2회 (7월 25일, 익년 1월 25일) - 세금계산서 발행 의무 |

반응형